- トップページ

- 債務整理 弁護士コラム

- 個人再生

- 最大9割も借金を減らせる!? マイホームを手放さない借金整理「民事再生」の手続きとは?

債務整理 弁護士コラム

最大9割も借金を減らせる!? マイホームを手放さない借金整理「民事再生」の手続きとは?

- 個人再生

- 民事再生

- 手続き

借金に行き詰まり、唯一の資産である自宅は家族も住んでいることから手放せない。これ以上の返済は難しい。そんなとき気になるのは「個人民事再生」ではないでしょうか?

個人民事再生を利用した場合、現在住んでいるマイホームを手放す必要がない上に、最大9割もの借金を減額することが可能です。

とはいえ、いいことずくめではないはずと考えることでしょう。どんなデメリットがあるのでしょうか?

今回は、大幅に借金を減額することができる個人民事再生についてご紹介していきたいと思います。

1、個人民事再生とはどんな手続きなの?

-

(1)個人民事再生とは

個人民事再生とは、住宅等の財産を維持したまま、大幅に減額された借金を、原則として3年間で分割して返済していくという手続きのことです。個人民事再生には以下の特徴があります。

≪個人民事再生の特徴≫- マイホームを手放すことなく債務整理を行うことができる

- 借金を大幅に減額できる(最大9割)

- 原則的に3年で借金を返済することができる

- 破産と違い、職業制限がない

-

(2)個人民事再生の種類は2種類

個人民事再生は職業によって2種類に分類されます。

①小規模個人再生

主に個人商店主や小規模の事業を営んでいる人などを対象とした手続きです。

②給与所得者等再生

主にサラリーマンを対象とした手続きです。収入が給料などで、その金額が安定していることが要件になります。 -

(3)任意整理と個人民事再生の違い

個人民事再生 任意整理 制度の概要 自宅を残したまま、借金を大幅に減額することができる債務整理 債権者と話し合いをし、将来に発生する利息をカットしてもらう債務整理 裁判所を通すのか? 裁判所での手続きが必要 裁判所での手続きが不要 元本が減るのか 減る 減らない 職業規制があるのか ない ない マイホームを処分する必要はあるのか ない ない ブラックリスト掲載の有無 ブラックリストに載る ブラックリストに載る デメリット 住宅ローンが残る 元本は減額されない

上記のように、任意整理と個人民事再生の一番の違いは、元本に対する対応です。

個人民事再生では元本を減額することができるため、借金を大幅に減額することができることが最大の特徴といえます。 -

(4)自己破産と個人民事再生の違い

個人民事再生 自己破産 制度の概要 自宅を残したまま、借金を大幅に減額することができる債務整理 借金が支払い不能に陥った場合、裁判所に申し立てをして借金の返済を免除してもらう債務整理 裁判所を通すのか? 裁判所での手続きが必要 裁判所での手続きが必要 借金が残るのか 残る 免除される 職業規制があるのか ない ある マイホームを処分する必要はあるのか ない ある ブラックリスト掲載の有無 ブラックリストに載る ブラックリストに載る デメリット 住宅ローンが残る 資産が精算される

自己破産と個人民事再生の大きな違いは職業規制とマイホームの処分の有無です。

自己破産で規制される職業の方は個人民事再生を選択することで、制限を受けずに手続きできます。

2、個人民事再生の活用で実際にどれくらい借金を減らすことができるのか

-

(1)小規模個人再生手続

個人再生手続では、借金の額により「最低弁済額」が定められています。最低弁済額とはその名の通り、必ず弁済(返済)すべき額という意味です。

次の表をご覧ください。

小規模個人再生手続では、たとえば借金額が3000万円であれば、10分の1である300万円を弁済すれば良い、ということになります。借金額(住宅ローンを除く) 最低弁済額 100万円未満 借金全額 100万円~500万円未満 100万円 500万円~1500万円未満 借金額の5分の1 1500万円~3000万円未満 300万円 3000万円~5000万円 借金額の10分の1 -

(2)給与所得者等再生手続

給与所得者等再生手続での最低弁済額は、(1)で算出した金額と自分の可処分所得額(自分の収入の合計額から税金や最低生活費などを差し引いた金額)の2年分の金額とを比較して、多い方の金額となります。

3、民事再生だとマイホームを手放さずに借金減額? 住宅ローン特則について

住宅ローン特則(個人再生における住宅資金特別条項)を利用した場合、マイホームを手放すことなく債務整理を行うことができます。

ここでは、住宅ローン特則とはどのような制度であるのかをご説明していきます。

-

(1)住宅ローン特則とは

住宅ローン等の住宅資金貸付債権についてはローンの支払いをそのまま継続することによって、自宅・マイホームを処分されないようにしつつ、住宅ローン以外の借金だけを個人再生によって減額・分割払いとすることができる制度のことです。

-

(2)住宅ローン特則を利用するための要件

住宅ローン特則を利用するための要件は次の通りです。

- 個人再生の要件を満たしていること

- 対象となる住宅が個人再生債務者の所有する建物であること

- 対象となる住宅が自己の居住の用に供する建物であり、住宅の床面積の2分の1以上に相当する部分が専ら自己の居住の用に供される建物であること

- 建物が複数ある場合には、再生債務者が主として居住の用に供する建物であること

- 対象となる債権が、住宅の建設・購入に必要な資金または住宅の改良に必要な資金の貸付債権であること

- 債権が分割払いであること

- 債権またはその債権に係る債務の保証を業とする保証会社の主たる債務者に対する求償権を担保するための抵当権が住宅に設定されていること

- 上記抵当権以外の担保権が住宅に設定されていないこと

- 保証会社による全額の代位弁済がされている場合、代位弁済日から6か月以内であること

4、個人民事再生にデメリットはあるの?

マイホームを手放すことなく債務整理を行うことができる便利な個人民事再生ですが、個人民事再生を利用することで生じるデメリットはあるのでしょうか?

-

(1)ブラックリストに掲載される

個人民事再生を利用すると、金融機関の信用情報に事故情報が掲載されます。これがいわゆる「ブラックリストに掲載される」ことです。ブラックリストに掲載されると、5年~10年間は新たな借金をしたり、クレジットカードを作れない可能性が高くなります。

-

(2)住宅ローンは減額されない

個人民事再生を利用すると、住宅ローン以外の借金を大幅に減額することができますが、原則として住宅ローンは従来通り支払わなければいけません。

-

(3)借金が全額免除されるわけではない

個人民事再生を利用すると、最大9割もの借金を減額することはできますが、最低弁済額は3年以内に完済しなければいけません。

5、個人民事再生の手続き

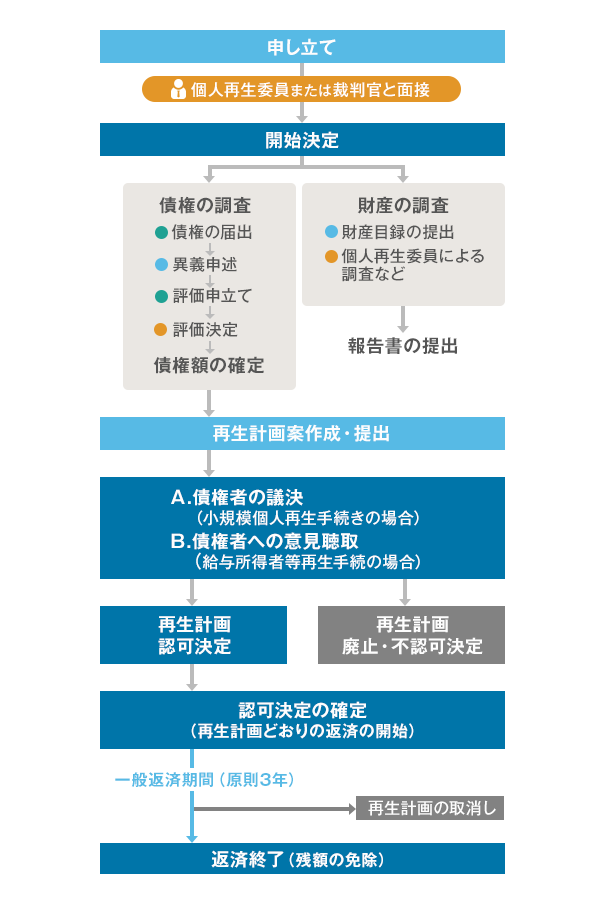

ここでは個人民事再生の流れをご紹介していきます。手続きの流れは、以下の画像のとおりとなっています。

各手続きについて、解説します。

①個人再生申立

管轄の地方裁判所に個人再生の申立書を提出します。

個人再生の申立書提出にあたっては、最初に貸金業者から開示された取引履歴をもとに、法定金利に基づく引き直し計算を行ったうえで借金の額を確定していきます。

その後、必要書類を収集し、個人再生の申立書を作成し裁判所に提出する流れとなります。

②個人再生委員が選定・面接

個人再生の申立書を提出して個人再生の申し立てを行うと、裁判所が個人再生委員を選定します(東京地裁や一部の地裁の場合のみ。選任されない裁判所の場合は、再生委員を介さずに裁判所と直接やり取りすることになります)。個人再生委員と借金の内容や理由、返済の見込みなどについての面接を行います。

③再生手続の開始

裁判所は個人再生委員の意見を聞いたうえで、「再生手続開始決定」を出します。

④債権認否一覧表の提出

債権認否一覧表を個人再生委員に提出します。

⑤再生計画案の提出

再生計画案を家計収支表、通帳の写しとともに裁判所に提出します。

⑥再生計画認可決定

債権者の数2分の1以上の反対がなく、かつ反対した債権者の債権額の合計が全債権額の2分の1を超えていない場合であり、裁判所が再生計画案に記載した返済計画案のとおり借金の一部が返済される見込みがあると判断した場合には、裁判所から再生計画認可決定が出されます。

⑦認可されないケース

再生計画案が否決されたり、再生債権者の不同意が2分の1以上あった場合、再生計画が不認可になります。また民事再生全般に共通の再生計画不認可事由が存在する場合も不認可になります。

また計画弁済総額が最低弁済額を下回っている場合も不認可になるため注意が必要です。

⑧認可されない場合はどうすれば良いのか

再生計画案が不認可になった場合は、不認可事由を解消して再度民事再生を申し立てるか、自己破産を申し立てることになります。

6、個人民事再生にかかる期間

-

(1)申し立てから決定までかかる期間

個人民事再生の申し立てから決定までかかる期間はおよそ半年です。

≪申し立てから決定までかかる期間≫

弁護士に依頼(受任通知を弁護士が各貸金業者へ発送することで、以後の取り立て・返済をストップします)

↓

申立書類の準備(書面の準備に1~3か月ほどかかります)

↓

個人再生の申し立て

↓(1か月)

再生手続の開始決定

↓

債権認否一覧表の提出・再生計画案の提出

↓(2~3か月)

再生計画認可決定

↓(1か月)

再生計画認可決定の確定 -

(2)返済開始から完了までの期間

返済開始から完了までの期間は原則3年間です。よって、減額後の借金を3年以内に支払わなければいけません。

また、借金の残額(減額分)の免除が確定するのは、支払い完了後になっているため注意が必要です。

7、個人民事再生で気をつけるべきポイント

-

(1)手続きが難しい

個人民事再生については、裁判所のHPでも、「決して安易な手続きではないため、法律の専門家である弁護士に依頼することをおすすめします」という旨の記載があります。

前述のとおり、個人民事再生は準備期間も長く、手続きも煩雑で法律の素人が行える手続きではありません。

再生計画が不認可になってしまっては、借金問題がまた振り出しに戻るだけになってしまいます。法律の専門家である弁護士に相談したうえで個人民事再生手続きを行うことで、借金問題の早期解決や二度手間を省くことができます。 -

(2)官報に掲載される

個人民事再生を利用すると、官報に名前や住所などが掲載されます。

-

(3)完済できない場合、再生計画が取り消される

再生計画どおりに返済ができなくなった場合、再生計画が取り消されことがあります。せっかく減額された借金も元通り満額に戻ってしまうことになるので注意が必要です。

8、個人民事再生は弁護士に任せるのがベスト

前述のとおり、個人民事再生の手続きは煩雑で一般の方が簡単に行えるものではありません。対応には法律の知識も必要のため、個人民事再生の手続きをする際には、あらかじめ弁護士に依頼することがおすすめです。

また、弁護士に依頼することで、債権者からの督促もストップするため、取り立てがなくなることにより心の余裕を取り戻し、安心して手続きに集中することもできるでしょう。

9、まとめ

今回はマイホームを手放すことなく、大幅に借金を減額することができる個人民事再生についてご紹介してきました。個人民事再生は大変煩雑な手続きです。利用を検討している方は、まずは法律の専門家である弁護士に相談しましょう。

借金問題についてお悩みの方は、ベリーベスト法律事務所にご相談ください。債務整理の経験が豊富な弁護士が、あなたの状況に適した借金問題の解決法をご提案します。

- 萩原達也 代表弁護士

- 弁護士会: 第一東京弁護士会

- 登録番号: 29985

ベリーベスト法律事務所は、北海道から沖縄まで展開する大規模法律事務所です。

債務整理、任意整理、自己破産、個人再生、過払い金請求など、借金問題についてのお悩み解決を弁護士がサポートいたします。債務整理のご相談は何度でも無料です。ぜひお気軽に お問い合わせください。

- この記事は公開日時点の法律をもとに執筆しています

同じカテゴリのコラム(個人再生)

-

更新: 2025年06月19日

- 個人再生

- 個人再生

- 条件

個人再生の条件とは? 個人再生できない4つのケース

個人再生は、自己破産のように財産の多くを処分することなく多額の借金を解決できる非常にメリットの大きな手続きです。また、住宅ローンの返済条件を見直してもらうことのできる唯一の手続きでもあります。

しかしながら、個人再生はメリットがある一方、債務整理の中ではもっとも複雑な手続きで、一般の方にはわかりづらいことも多く、「わたしのケースでは個人再生できないかもしれない」と不安に感じている人もいるかもしれません。

そこで今回は、個人再生を利用して借金を解決するための条件や、個人再生では借金を解決することが難しいケースなどについて解説していきます。コラム全文はこちら -

更新: 2025年05月08日

- 個人再生

- 個人再生

- 奨学金

個人再生で奨学金の返済義務はどうなる? 保証人への影響も解説

奨学金を借りて大学や短期大学に進学したものの、就職後に思うような収入が得られず、奨学金の返済に苦しむ方が増えています。奨学金の返済のために、新たな借金を抱えてしまうケースも少なくありません。

多額の借金を抱えた場合、個人再生ができれば自己破産をすることなく、借金問題を解決することが可能です。ただし、奨学金を個人再生する場合には、いくつかの注意点があります。

本コラムでは、個人再生をするときの奨学金の返済義務や、連帯保証人・保証人に及ぶ影響、個人再生が失敗するケースなどについて、ベリーベスト法律事務所 債務整理専門チームの弁護士が解説します。コラム全文はこちら -

更新: 2025年03月19日

- 個人再生

- 個人再生

- バレる

個人再生が家族や会社にバレるケースとは? バレにくい方法も紹介

個人再生をすれば借金の大幅な減額が可能ですが、「家族や会社にバレるのは困る…」という方も多いことでしょう。

基本的には、個人再生をしたことは家族や会社に通知されないため、バレるものではありません。ただし、一定の場合には家族や会社にバレる可能性があることも否定できないのは事実です。

本コラムでは、どのようなケースで個人再生が家族や会社にバレるのか、またバレにくい方法について、ベリーベスト法律事務所 債務整理専門チームの弁護士が解説します。コラム全文はこちら

カテゴリを選ぶ

- トップページ

- 債務整理 弁護士コラム

- 個人再生

- 最大9割も借金を減らせる!? マイホームを手放さない借金整理「民事再生」の手続きとは?