任意整理とは

任意整理とは、弁護士などが債権者(貸し主)と交渉し、利息のカットなどによって借金の返済負担を減らす手続きです。

債務整理の一種ですが、裁判所を利用せずに手続きできることが特徴です。

このページでは任意整理について、ベリーベスト法律事務所の弁護士が分かりやすく解説します。

1、 任意整理とは?

任意整理とは、借金の負担を軽減する方法(=債務整理)のひとつです。債権者(貸し主)と直接交渉することで、借金返済の負担を減らしてもらいます。

ベリーベスト法律事務所でも、債務整理をご依頼されたお客さまのうち80%(※2022年度実績)が任意整理を選択しています。

特に次の条件を満たす方は、任意整理ができる可能性が高いです。

- 安定した収入がある

- 元金だけであれば3年から5年程度で完済できる

- 返済の意思がある

任意整理は自分で行うこともできますが、債権者と直接交渉する必要があります。弁護士などの専門家に依頼した方が有利な条件で和解できる可能性が高まるので、悩まれたときは弁護士にご相談ください。

2、 任意整理のメリット

任意整理には、主に次のようなメリットがあります。

- ①取り立てが一時的に止まる

- ②整理する債務(借金)を選べる

- ③他人に知られる可能性が低い

- ④借金がゼロになるかもしれない

- ⑤借金がゼロにならない場合でも、負担が減る

- ⑥手続きの手間が少ない

- ⑦財産を手放す必要がない

(1)取り立てが一時的に止まる

任意整理を弁護士にご依頼いただくと、弁護士が債権者(貸し主)に「受任通知」を発送します。

受任通知を受け取ると、貸金業者は債務者に対して直接取り立てすることが一時的にできなくなります。取り立てがいったんストップすれば、精神的な負担も大きく軽減されるでしょう。

ただし、個人間(友人や親族から借りているなど)の借金の場合は、取り立てが止まらないことがあります。

(2)整理する債務(借金)を選べる

どの借金を整理するかは、債務者(借り主)が選べます。これはすべての債権者(貸し主)を平等に扱わなくてはいけない個人再生や自己破産とは大きく異なるメリットです。

たとえば、自動車ローンは対象から外せば、マイカーを手放さずにすみます。

また、友人・親族が保証人になっている借金を任意整理した場合、保証人が債権者(貸し主)から一括請求を求められる場合がありますが、保証人がついている借金を除外すれば、保証人に迷惑をかけずに済むでしょう。

(3)他人に知られる可能性が低い

個人再生や自己破産の手続きの場合、官報に手続きをした事実が掲載されますが、任意整理の場合は掲載されることはありません。

また、任意整理の手続きは債権者(貸し主)との直接の交渉になるため、裁判所へ行く必要もありません。個人再生や自己破産のように裁判所から債務者(借り主)へ書類が届くこともないため、家族や知人に知られる可能性も低いでしょう。

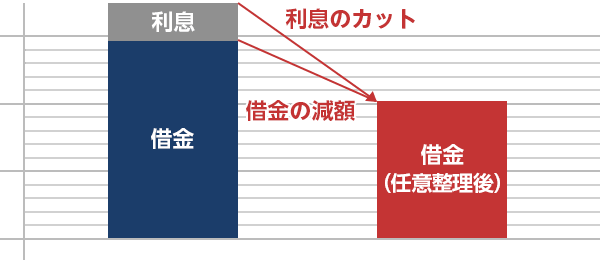

(4)返済の負担軽減が期待できる

借金がゼロにはならないとしても、将来利息(和解日以降の利息)をカットしてもらえることが多いです。また、月々の返済額を減らしてもらえることもあります。

その結果、借金を返す負担が大幅に軽減されます。

(5)手続きの手間が少ない

任意整理は、債権者(貸し主)との直接の交渉によって行われます。裁判所に行く必要がないため、個人再生や自己破産と比べるとハードルは高くない手続きです。

(6)財産を手放す必要がない

任意整理をしても、財産が処分されることはありません。

ローンを組んでいるマイホームや車などを手放さずに、任意整理を行うことも検討できます。また、家財などが処分されることもありません。

3、任意整理のデメリット

任意整理には前述した通りメリットはありますが、一方でデメリットもあることも知っておくことが大切です。

- ①手続き中及び完済後5年ほどは借金ができなくなる

- ②クレジットカードが使えなくなる

- ③分割払いで物を買えなくなる

- ④保証人になれなくなる

- ⑤元金のカットは難しい

- ⑥債権者(貸し主)の同意が必要

- ⑦借りられなくなる賃貸物件がある

(1)手続き中及び5年ほどは借金ができなくなる

任意整理をすると、個人信用情報機関(クレジットカードやローンを使用した人の契約内容や返済状況など情報が集まる機関)に事故情報が登録されます(いわゆるブラックリストに登録されている状態です。)。登録期間は手続き中及び完済後5年間です。

事故情報が登録されている間は、新しく借金をする(ローンを組む)ことができません。

(2)クレジットカードが使えなくなる

ブラックリストに登録されていると、クレジットカードを新しく作ることはできません。また、すでに使っているクレジットカードも、強制解約になってしまいます。

ただし、デビットカードや現金をチャージして使うプリペイドカードなどは、使用することができます。

(3)分割払いで買い物ができなくなる

ブラックリストに登録されていると、分割払いで買い物はできません。

たとえば、携帯電話の端末を分割払いで買うことも、できなくなります。

(4)保証人になれなくなる

ブラックリストに登録されている方は、保証人になることができません。

たとえば、子どもの奨学金を借りる際には、別の人に保証人になってもらう必要があります。

(5)借りられなくなる賃貸物件がある

賃貸物件の中には、信販会社による家賃保証を必須としているものがあります。このような賃貸物件は、ブラックリストに登録されている間は借りることはできません。

ブラックリストから抹消されるまでは、保証人・保証会社不要の物件か、または信販会社以外の家賃保証会社や家族の保証でもOKの物件を借りましょう。

(6)元金のカットは難しい

過払い金が発生している場合を除き、任意整理で元金をカットしてもらうのは難しいです。あくまでも通常は、将来利息のカットにとどまります。

元金をカットしてもらいたい場合は、個人再生や自己破産を利用しましょう。

(7)債権者(貸し主)の同意が必要

任意整理は、債権者(貸し主)が同意してくれなければ成立しません。

きちんと返済計画を立てて、債権者(貸し主)に納得してもらうことが大切です。

4、任意整理をしたら人生終わり?

「任意整理をしたら人生終わり」などと言われることがありますが、そのようなことは、全くありません。

- ①会社をクビにならない

- ②住んでいる賃貸の家を追い出されることはない

- ③戸籍に任意整理の事実は記載されない

- ④車や家を没収されることはない

(1)会社をクビにならない

任意整理をしても、会社をクビになることはありません。

会社に任意整理を知られることはまずありませんし、任意整理を理由とする解雇(クビ)は違法です。

(2)住んでいる賃貸の家を追い出されることはない

任意整理をしても、住んでいる賃貸の家を追い出されません。

賃料をきちんと支払っている限り、任意整理は賃貸借契約を解除する理由にならないからです。

(3)戸籍に任意整理の事実は記載されない

任意整理をした事実が、戸籍に記載されることはありません。戸籍の記載事項は戸籍法で定められていますが、任意整理は含まれていないからです。

したがって結婚などの際に、戸籍から任意整理の事実が知られることはないのでご安心ください。

(4)車や家を没収されることはない

任意整理は、対象とする債務を選択できます。たとえば、家や車のローンを組んでいたとしても、任意整理の対象にしなければ車や家を没収されることはありません。また、他の財産も没収されません。

財産を維持しながら借金の負担を減らせる点が、任意整理の大きなメリットです。

5、 任意整理の流れと費用

任意整理の手続きの流れと、必要になる大まかな費用額を紹介します。

(1)任意整理の手続きの流れ

①家計の状況をチェックする

借金を無理なく返せているか、それとも返済が大変な状況かを確認します。 返済が大変であれば、弁護士に相談しましょう。

②弁護士に相談・依頼する

借金問題について弁護士に相談します。弁護士が、債務整理手続きの中で任意整理が適していると判断し、その方針や費用に納得できたら、任意整理を正式に依頼しましょう。

③弁護士が受任通知を送る

依頼成立後、弁護士が債権者(貸し主)に受任通知を送ります。受任通知が到着すると、貸金業者からの取り立ては一時的に止まります。

④弁護士が債権者(貸し主)と交渉する

返済期間や月々の返済額の変更などについて、弁護士が債権者(貸し主)と交渉します。

⑤合意書を締結し、その内容で返済を再開する

交渉がまとまれば、その内容を記載した合意書を債権者(貸し主)と締結します。締結後、債務者(借り主)は合意した条件での借金返済を行います。

参考

(2)任意整理の費用

任意整理の費用は、債権者(貸し主)1社当たり4万円から7万円程度です。実際の費用は、負債額などにより変動します。

ベリーベスト法律事務所にご依頼いただく場合、任意整理費用の内訳は以下のとおりです。

①ご依頼時にお支払いいただく費用

- 手数料(1社当たり)

- 事務手数料(1案件当たり)

②対応終了後にお支払いいただく費用

- 解決報酬金(1社当たり)

- 成功報酬(過払い金額や減額幅に応じて計算)

任意整理の詳しい費用の仕組みは、『任意整理の弁護士費用』をご参照ください。

6、個人再生や自己破産という選択

任意整理以外にも、借金を減らす方法はあります。「個人再生」と「自己破産」がその代表例です。

●個人再生

再生計画を作成・提出し、債権者(貸し主)に借金を大幅に減らしてもらう手続きです。

参考

●自己破産

財産が処分される代わりに、借金の返済義務が全部免除される手続きです。

参考

個人再生と自己破産は、いずれも裁判所で行われる手続きです。任意整理よりも減らせる借金額は大きくなるものの、手続きにかかる手間や生活への影響は大きくなります。

どの手続きを選択するべきなのかは、抱えている借金の額や、生活スタイルなどによっても変わってきます。債務整理をご検討の場合は、ベリーベスト法律事務所にご相談ください。

任意整理