- トップページ

- 債務整理とは

債務整理とは

債務整理とは?

債務整理は、借金の負担を減らす4つの手続きの総称

債務整理とは、貸金業者との交渉や裁判所の決定によって、借金の負担を軽減したり、返済を免除してもらったりする手続きのことです。

債務整理には、「任意整理」「特定調停」「個人再生」「自己破産」の4種類の方法があり、それぞれの手続き方法によって、対象者や減額される金額などが異なります。

このページでは「債務整理」の基礎知識について、ベリーベストの弁護士が分かりやすく解説します。

- 自分に合った債務整理の選び方

- 債務整理のメリット

- 債務整理のデメリットと生活への影響

- 債務整理の種類と特徴

- 債務整理にかかる費用

- 債務整理にかかる期間

- 債務整理の解決事例

- 債務整理のよくある質問

- 債務整理は弁護士へご相談を

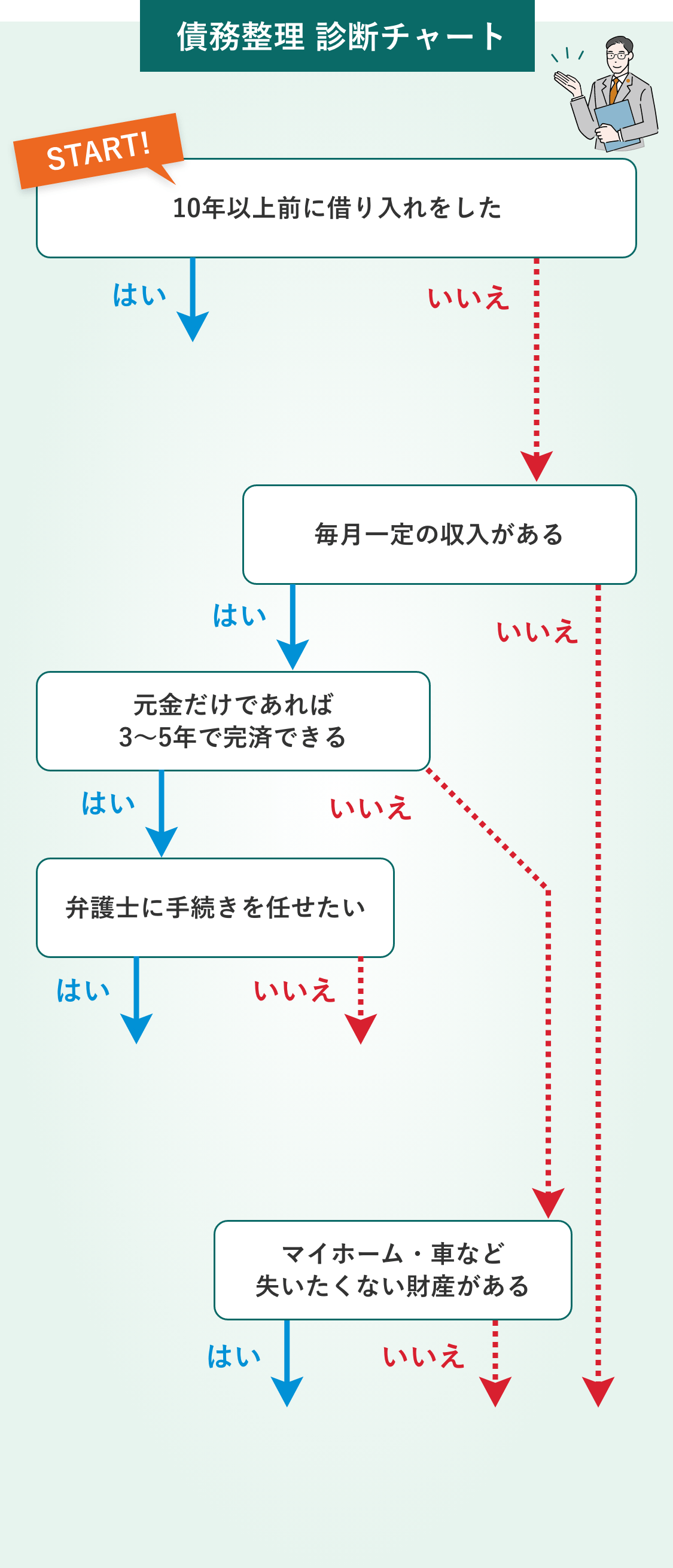

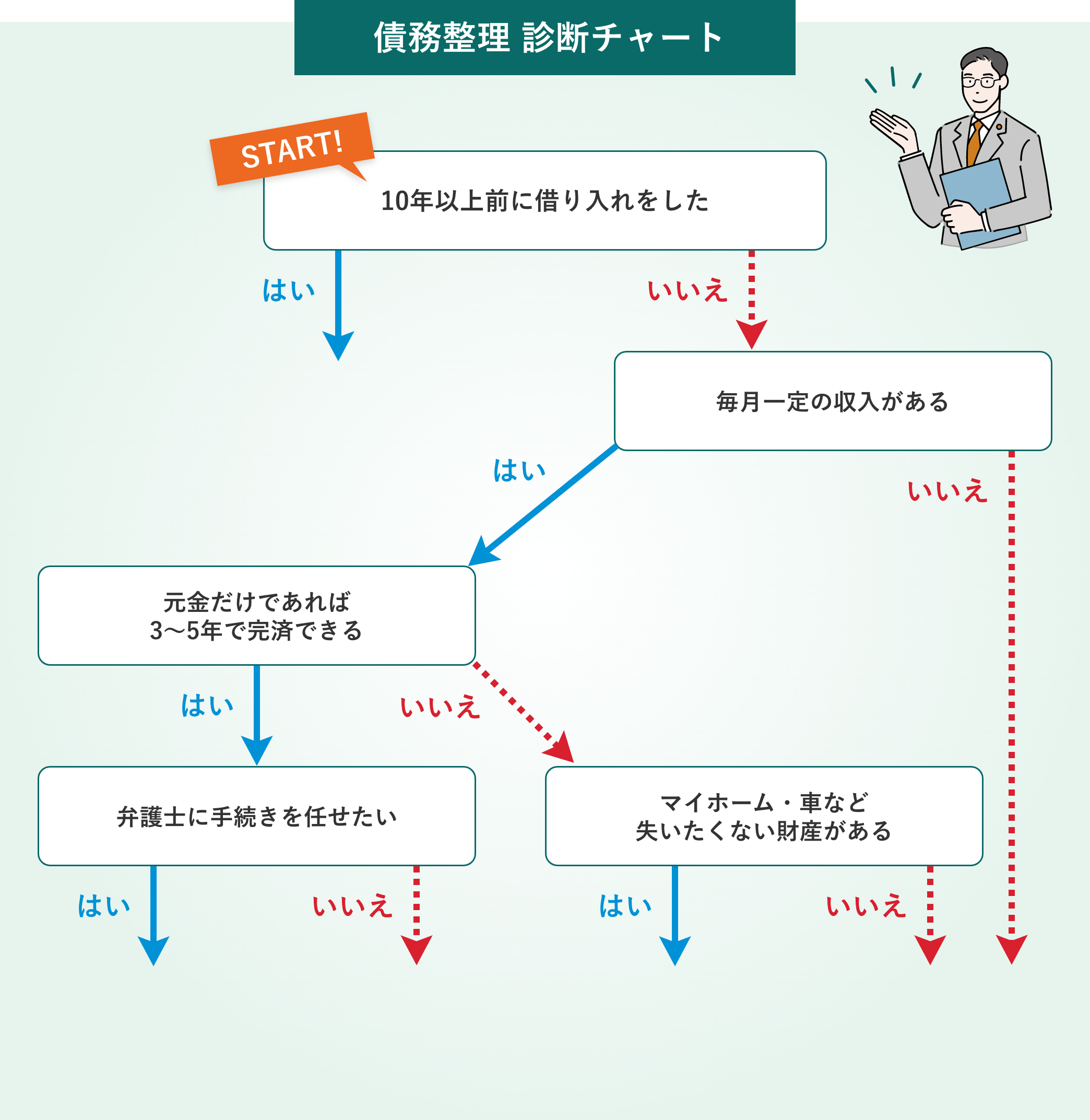

自分に合った債務整理の選び方

債務整理の方法は4種類ありますが、どの方法で借金を整理するべきかは、お客さまの状況やご希望によって異なります。

まずはご自身に適した債務整理方法を、診断チャートで診断してみましょう。

なお、こちらの診断結果はあくまで目安です。実際には、お客さまのご状況を詳しくお伺いした上で債務整理方法を決めていくことになりますので、詳しく知りたいという方はぜひお問い合わせください。

4つの債務整理手続きの違い

| 任意整理 | 特定調停 | 個人再生 | 自己破産 | |

|---|---|---|---|---|

| 借金への効果 | 利息・ 遅延損害金の免除 |

将来利息の免除 | 借金を1/5程度 まで減額 |

借金がゼロになる |

| 裁判所での手続き | 不要 | 必要 | 必要 | 必要 |

| 手続き後の 返済期間 |

3年〜5年 | 3年〜5年 | 3年 | 返済不要 |

| 再度借り入れでき るまでの期間 |

5年 | 5年 | 5年〜7年 | 5年〜7年 |

| 官報への掲載 | 掲載されない | 掲載されない | 掲載される | 掲載される |

| 手続きをする人 | 弁護士 ※ | 借金をしている 本人 |

弁護士 ※ | 弁護士 ※ |

任意整理、特定調停、個人再生、自己破産のどの方法も「今より借金の負担を軽減する」という目的のために行う手続きですが、手続きごとに効果や進め方、かかる期間など、さまざまな違いがあります。

まずは債務整理の全体像を把握した上で、それぞれのメリット・デメリットについても理解していきましょう。

債務整理のメリット

債務整理には、どんなメリットがあるのでしょうか。

まずは全ての債務整理に共通するメリットについて説明します。

借金減額や返済免除など、借金の負担が軽くなる

債務整理を行うメリットは、借金の負担の軽減や、場合によっては借金自体をゼロにできるという点です。債務整理をすると、借金の返済に追われていた方も金銭的に余裕のある生活を送れるようになるため、大きなメリットと言えるでしょう。

どの程度借金の負担を軽減できるかは、任意整理、特定調停、個人再生、自己破産のいずれの方法を選択するかにより異なります。

債務整理後は、これまで返済に充てていたお金を趣味や貯金などにまわすことも可能となりますので、早めに債務整理を行うことを検討しましょう。

借金の取り立てを一時的に止めることができる

弁護士に債務整理の依頼をすると、依頼を受けた弁護士は、各債権者(金融機関など)に対して受任通知を送付します。受任通知は、弁護士が債務整理の依頼を受け、債務者(借金をしている人)の代理人となったことを債権者に知らせる書面です。この書面が債権者に届いた後は、債権者から債務者への直接の取り立てを一時的に禁止できるという効果があります。

債権者からの借金の取り立てが続くと、平穏な生活を送ることができず、家族や会社に借金のことを知られてしまうリスクが高くなります。不安な生活を一日でも早く解消するためにも、早めに弁護士に相談することをおすすめします。

なお、借金の取り立てが止まっている間は、一時的に返済もストップしますので、その間に生活の立て直しを図ることも可能です。

お問い合わせ

取り立ての一時停止

債務整理のデメリットと生活への影響

全ての債務整理に共通するデメリットは、ブラックリスト入りすること

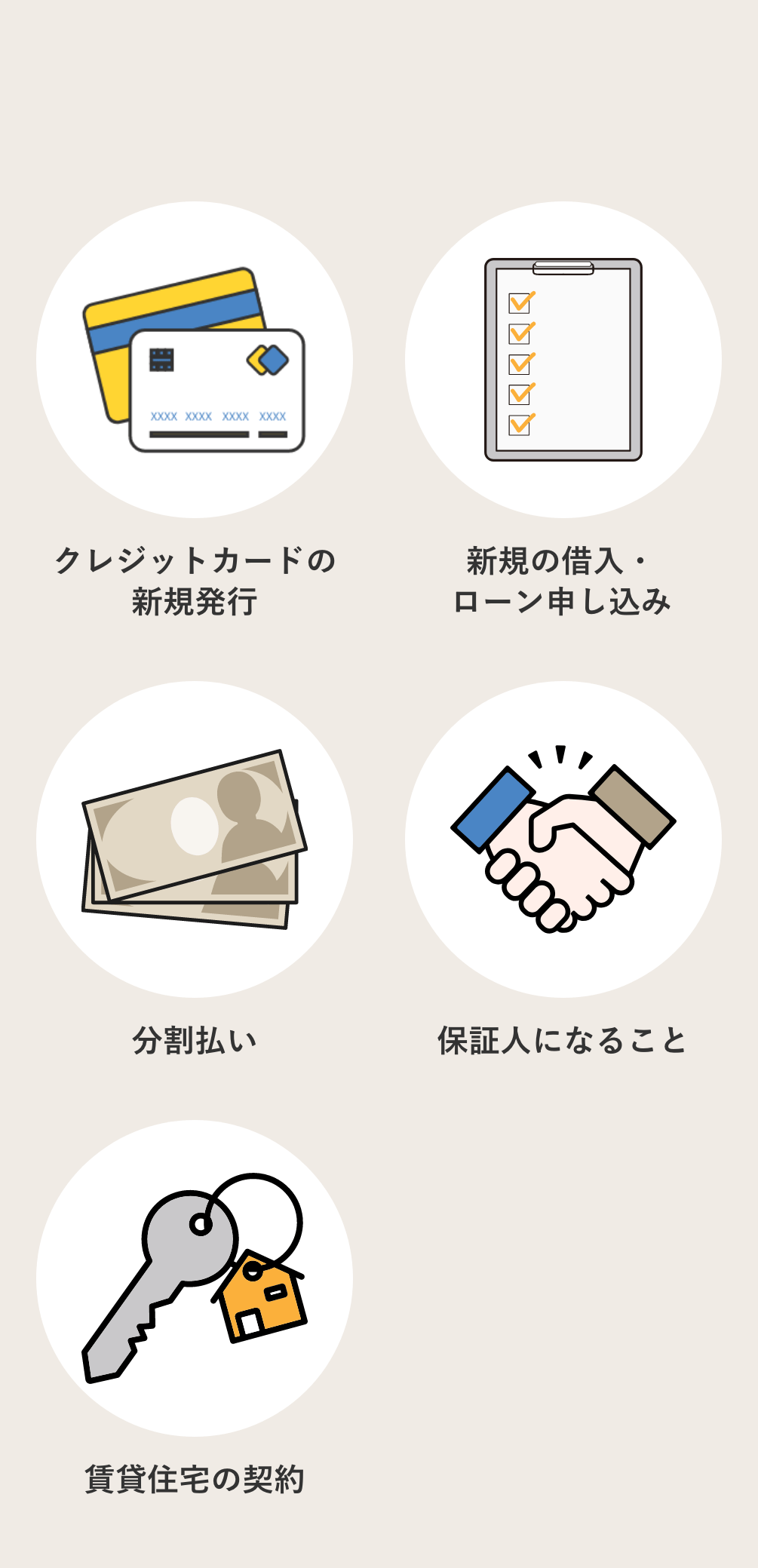

全ての債務整理に共通するデメリットとしては、ブラックリスト入りしてしまうという点が挙げられます。以下では、ブラックリストの概要とブラックリスト入りしてしまった場合の生活への影響について説明します。

ブラックリストとは

クレジットカード、キャッシング、ローンなどを利用する場合、その申し込み情報や利用記録などは信用情報機関に登録されます。ブラックリストとは、信用情報機関にそのクレジットカードで事故が起こったという情報が登録されることです。事故情報にあたるのは、延滞、債務整理、代位弁済などのネガティブな情報です。

「ブラックリスト」というリストが実際に存在しているわけではなく、あくまでも俗称に過ぎませんが、債務整理によりブラックリストに名前が入ってしてしまうと、生活にさまざまな影響が生じます。

債務整理でブラックリスト入りした場合の生活への影響

ブラックリスト入りにより生じる生活への影響としては、以下の点が挙げられます。

すると影響を受けること

①クレジットカードの新規発行ができない

クレジットカードの新規発行を申し込んだ時、クレジットカード会社ではクレジットカードを発行しても良いかどうかの審査を行います。審査の際には信用情報機関に登録されている個人信用情報を確認しますので、ブラックリスト入りしている場合には審査に通らなくなってしまいます。

②借り入れ・ローンの新規契約ができない

新規の借り入れやローン契約をする場合にも、消費者金融やローン会社は、申込者の信用情報を確認します。

申込者がブラックリスト入りしていることが分かれば、返済能力がないと判断され、契約を見送られてしまいます。

③分割払いでの購入ができない

分割払いを行う際にもローンの新規契約と同様に申込者の信用情報を確認するため、ブラックリスト入りの場合には分割払いを行うことができません。

スマートフォンをはじめとした高額家電については、分割払いでの購入を検討する方も多いので注意が必要です。

④保証人になることができない

ブラックリスト入りした場合、子どもの奨学金の保証人や住宅ローン・自動車ローンなどの保証人になることはできません。

保証人は、奨学金を借りる本人やローンを組む本人が返済できなかった場合に代わりに返済する役割を持つことになります。ブラックリスト入りしている人は、返済能力がないと判断されることから保証人を務めることはできません。

⑤賃貸住宅の新規契約ができない場合がある

引っ越しなどで新規の賃貸契約を行う際にも、ブラックリストが原因で断られる場合があります。利用する保証会社が信用情報を確認する保証会社だった場合や、家賃の支払い方法にクレジットカードが指定されている場合には、審査落ちする可能性が高くなります。

保証会社不要の物件を選んだり、信用情報を確認しない保証会社を利用したり、カード以外の支払い方法を交渉するなどすれば契約できる可能性もありますので、不動産会社に相談してみましょう。

債務整理後、仕事や家族への影響で注意すべきこと

債務整理後も、基本的には普通に生活していくことができます。ただし、以下の点には注意が必要です。

で注意すべきこと

①仕事への影響

自己破産の手続き中は、一部の資格や職業に就くことが制限されます。手続きが終了すると制限は解除されるので、手続き中だけ他の業務を担当できるような場合は、仕事を辞める必要はありません。

自己破産で制限される資格や職業について、詳しくは「自己破産後の復権とは? 資格・職業制限の解除までの期間と手続き」の記事でご確認ください。

②家族への影響

債務整理をしても、家族に対する直接的な影響は何もありません。

ただし、家族が連帯保証人になっているケースでは、その家族が返済の請求を受けることになります。そのため、場合によっては家族も債務整理する必要が生じるかもしれません。

また、家族カード(クレジットカード)が使えなくなる他、一定期間は住宅ローンや教育ローンなどは組めず、子どもの奨学金の保証人になることもできないため、家族の生活設計に影響が出る可能性はあります。

家族がいる方は、債務整理前に家族全体の生活設計を考え直すようにしましょう。

③住居の賃貸借契約への影響

債務整理をしても、基本的には賃貸借契約はできますし、今住んでいる賃貸住宅から強制退去させられることもありません。

ただし、信販会社の家賃保証の利用が条件となっている物件を新たに借りようとする場合は、事故情報の影響で審査に通らないため、契約できません。

新たに家を借りるときは、信販会社ではない家賃保証会社か連帯保証人で借りられる物件を探しましょう。

債務整理の種類と特徴

債務整理に共通するメリットとデメリットは上記のとおりですが、手続きごとに固有のメリットとデメリットも存在します。以下では、債務整理の種類とそれぞれのメリット・デメリットについて説明します。

任意整理

債権者と直接交渉して借金の負担を減らす手続き

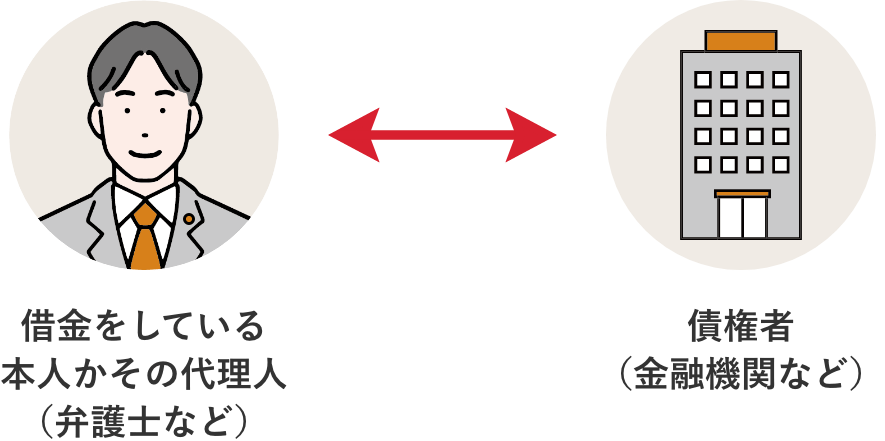

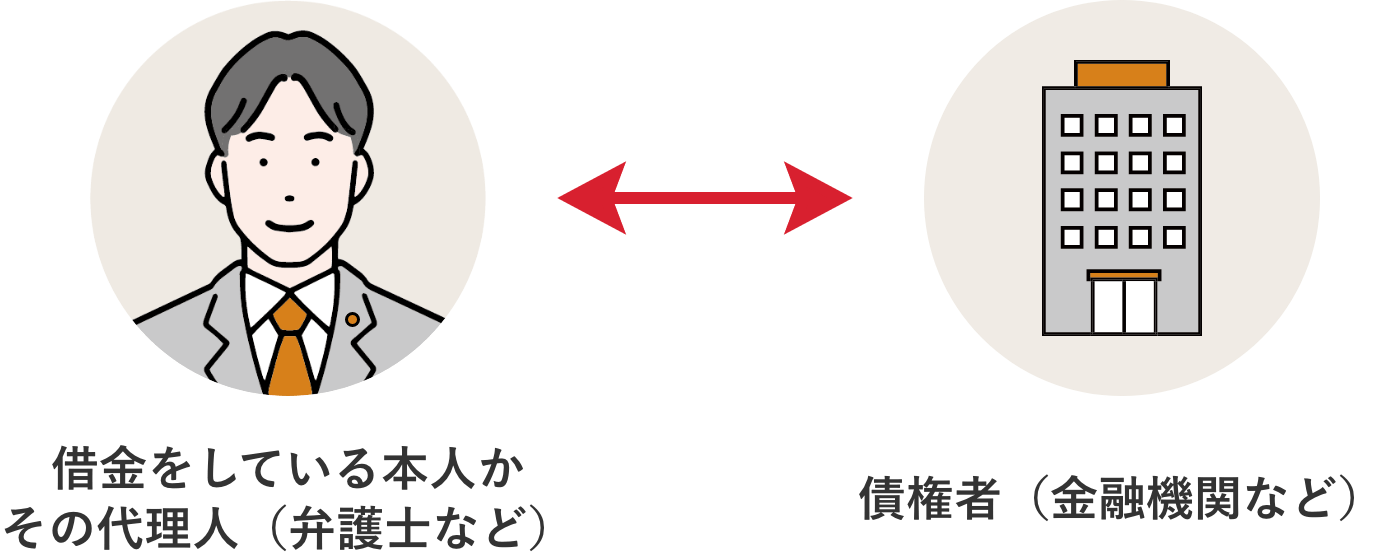

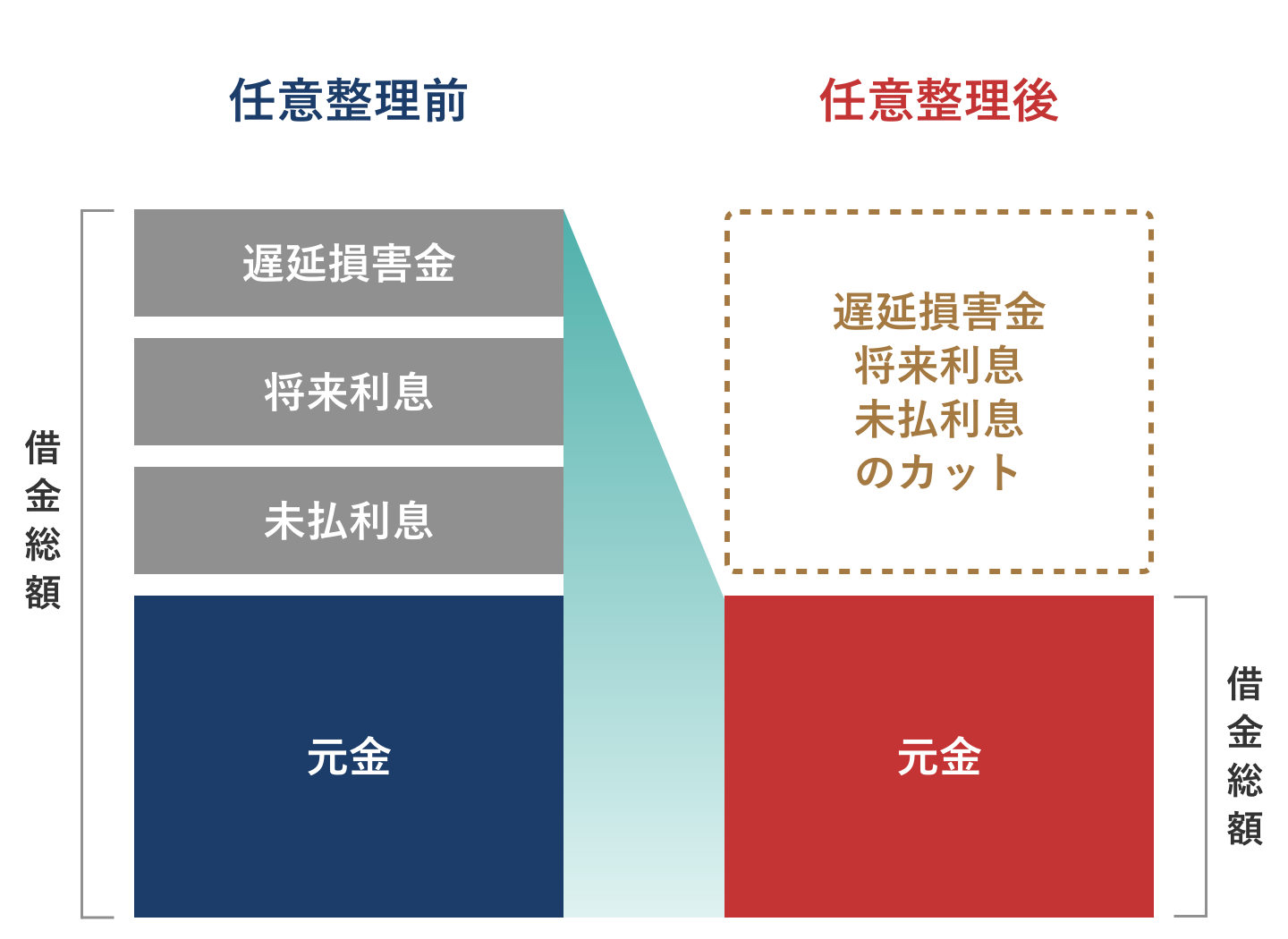

任意整理とは、債権者との直接の交渉によって、借金返済の負担を軽減できる手続きです。

具体的には、利息(未払利息・将来利息)や遅延損害金の減額・免除、支払い回数の変更による毎月の返済額の減額などについて債権者と交渉を行います。

もしも債権者との取引で払い過ぎていた利息が判明した場合には、過払い金返還請求をすることで払い過ぎていた利息を取り戻すことができます。

任意整理のメリット

任意整理には、以下のメリットがあります。

・どの借金を整理するかを選ぶことができる

任意整理は、個人再生や自己破産とは異なり、整理する対象の借金を債務者側で選ぶことができます。たとえば、保証人つきの借金を債務整理の対象に含めてしまうと、債権者から保証人に対して一括払いの請求が行くことになるため、保証人に迷惑がかかってしまいます。任意整理であれば、保証人つきの借金や、支払いが残っている自動車ローンなどを除いて借金を整理することも可能です。

・家族や同僚などの第三者にバレにくい

任意整理は、債務整理の4つの方法の中でも最も第三者にバレにくい方法です。官報に個人の情報が掲載されることはなく、また、債権者と直接交渉する手続きのため、裁判所へ提出する書類作成を家族に協力してもらう必要もありません。そして、弁護士に依頼した場合には、債権者からの電話連絡や書類は弁護士のもとに届きますので、債権者から債務者本人へ連絡が行くこともありません。

誰にもバレずに借金の整理をしたいという方にはおすすめの方法と言えるでしょう。

任意整理のデメリット

任意整理には、以下のデメリットがあります。

・大幅な借金減額はできない

任意整理では、利息(未払利息・将来利息)のカット、遅延損害金の減免、支払い方法の変更などにより借金返済の負担を軽減することになります。元金のカットまでは難しいケースが多く、自己破産や個人再生のように借金の大幅な減免という効果は期待できません。

・債権者が合意してくれなければ、任意整理は不可能

任意整理は、債権者との合意を得ることで借金の負担軽減を行います。つまり、債権者の合意を得られなければ、任意整理をすることはできません。債権者は任意整理に応じる義務はありませんので、債務者の希望する条件と債権者の希望する条件が合わなければ、和解ができず、任意整理をすることができないというケースもあります。

任意整理が向いている人

上記のようなメリット・デメリットを踏まえると、任意整理が向いている人としては、以下のような人が挙げられます。

- 家族に借金をしていることや債務整理をすることを内緒にしたい人

- 保証人に迷惑をかけずに債務整理を行いたい人

- 保証人つきの債権や自動車ローンなどを除いて債務整理を行いたいという人

- 過去に払い過ぎていた利息があり、過払い金請求が可能な人

- 借金総額がそこまで大きくなく、返済条件の変更により支払いを継続していくことができる人

特定調停

裁判所の仲介のもと債務者が債権者と交渉し借金の負担を減らす手続き

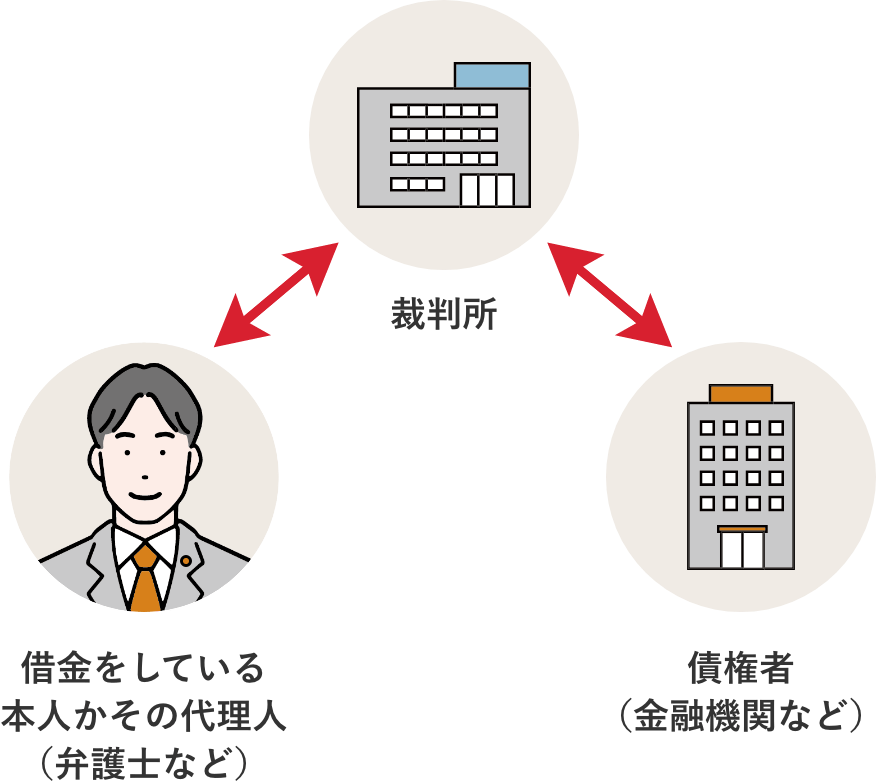

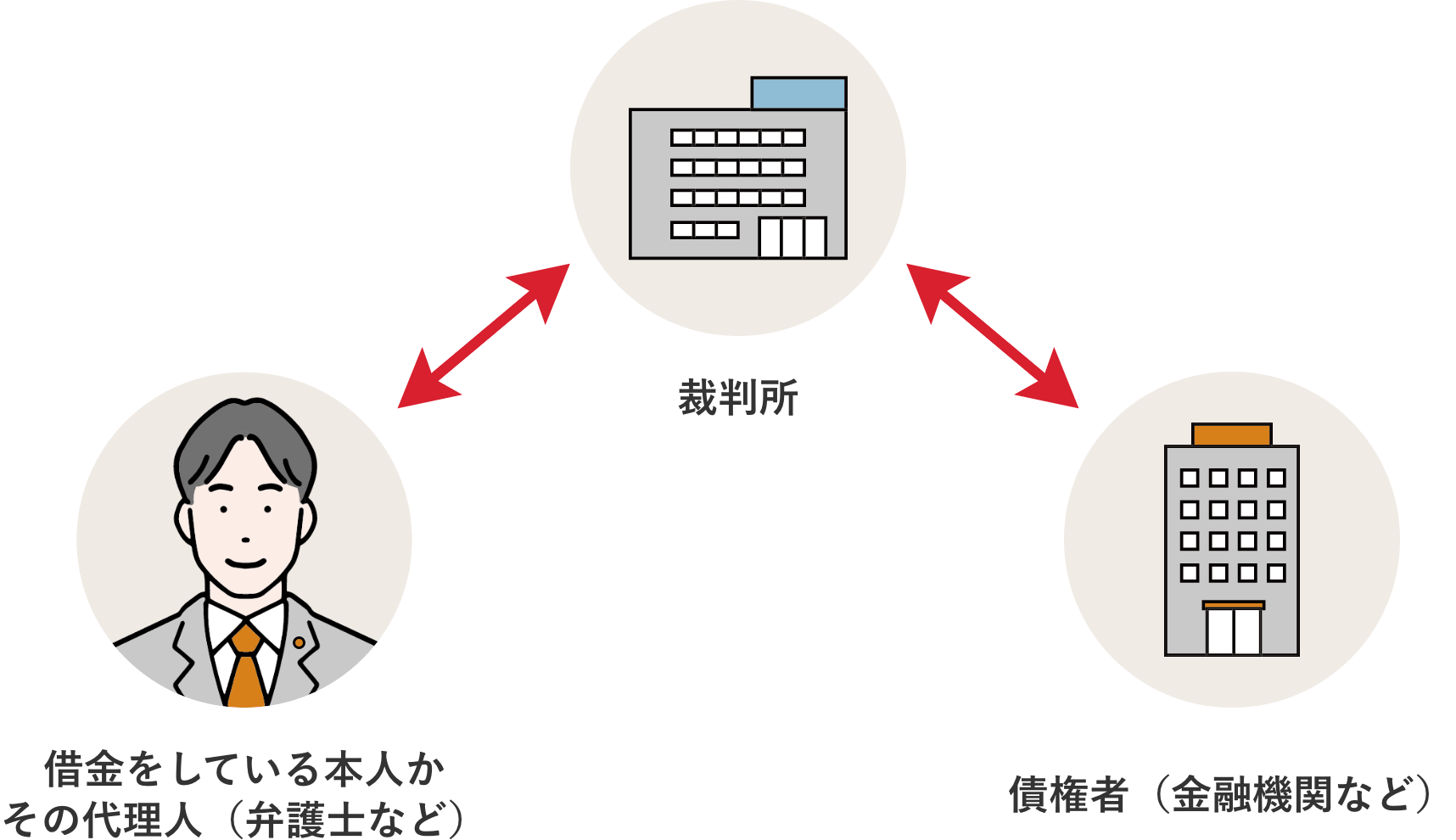

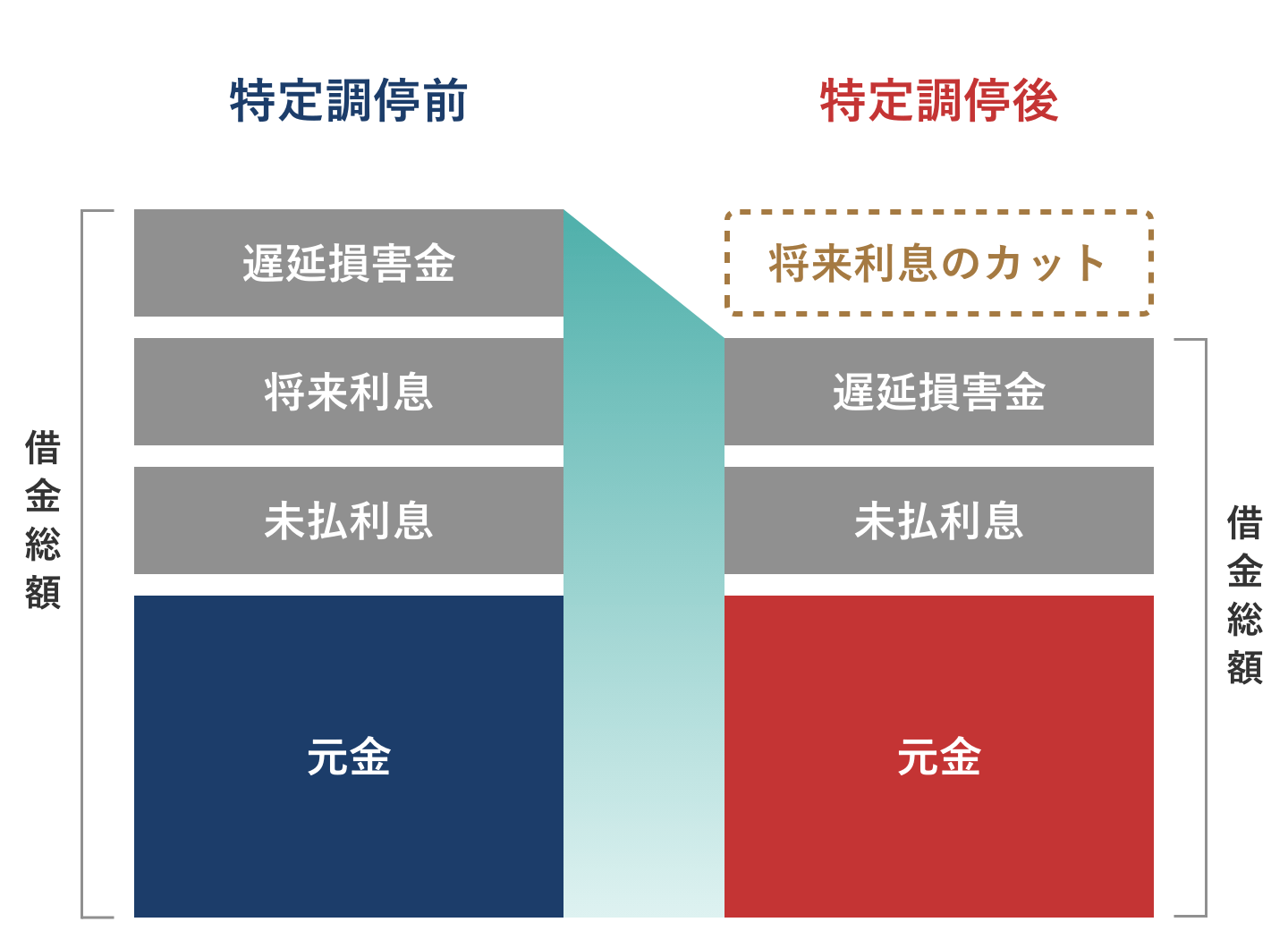

特定調停とは、債務者自身による申し立てにより、簡易裁判所が債権者と債務者の話し合いを仲介し、返済条件の軽減などの合意成立を目指した調整を行う手続きです。

特定調停は、簡易裁判所で行われる民事調停の一種ですが、多重債務問題の解決に特化した手続きという特徴があります。

特定調停のメリット

特定調停には、以下のメリットがあります。

・弁護士費用が発生しない

特定調停は基本的に債務者本人が裁判所の調停委員によるサポートを受けながら行う手続きです。全てご自身で対応することで、弁護士費用を払わずに借金の整理が可能です。

・特定調停の対象となる債権者を自由に選べる

特定調停は、裁判所を利用する手続きですが、個人再生や自己破産のように全ての債権者を平等に扱う必要はありません。任意整理と同様に、保証人つきの債権や自動車ローンを除いて特定調停を行うということも可能です。

特定調停のデメリット

特定調停には、以下のようなデメリットがあります。

・調停の成立には債権者の同意が必要

特定調停が成立するためには、返済方法などについて、債権者と債務者が合意することが必要です。債権者の同意が得られなければ、時間や手間をかけて調停を行ったとしても、全て無駄になってしまいます。

・任意整理よりも不利な内容になる場合が多い

簡易裁判所ごとの調停基準にはばらつきがありますが、任意整理に比較すると特定調停の方が手続きによる借金減額効果が小さいことが多いです。たとえば、特定調停を行うことで将来利息はカットできたとしても、任意整理ではカットできることも多い未払利息・遅延損害金についてはカットできないというケースも少なくありません。月々の借金の返済額を少しでも多く減らしたいという場合には、任意整理・個人再生・自己破産など、他の債務整理方法を検討した方が良いでしょう。

・時間と手間がかかる

特定調停は債務者本人が全ての手続きを行うことになります。自分で必要書類の手配を行う必要があるほか、平日の日中に裁判所への出頭が求められます。債権者ごとに手続きする必要があるため、複数社からの借り入れについて特定調停をしたい場合には、何度も裁判所へ行かなくてはならないケースもあります。時間と手間を割けない人にとっては不向きな手続きと言えるでしょう。

・特定調停の和解は判決と同じ効果があり、強制執行のリスクがある

特定調停は裁判所を通して和解する手続きです。和解には判決と同じ効果があるため、万が一和解した条件を破って返済が滞ってしまった場合には、債権者により強制執行され、給与や資産を差し押さえられてしまうリスクがあります。

・失敗した場合には二度手間になる

特定調停で債権者の同意が得られず和解が成立しなかった際には、改めて任意整理・個人再生・自己破産のいずれかの債務整理方法を検討する必要があります。また一から手続きを行うことになりますので、法的手続きに不安があるという方は、弁護士などの力を借りて、初めから任意整理・個人再生・自己破産を検討した方が、結果的に早く借金問題を解決できる可能性が高いでしょう。

特定調停が向いている人

上記のようなメリット・デメリットを踏まえると、特定調停が向いている人としては、以下のような人が挙げられます。

- 弁護士に依頼せずに、自分だけで債務整理を行いたいという人

- 時間や手間がかかることにストレスを感じない人

- 債務整理にかかる費用をできる限り低く抑えたいという人

- 保証人つきの債権や自動車ローンなどを除いて債務整理を行いたいという人

個人再生

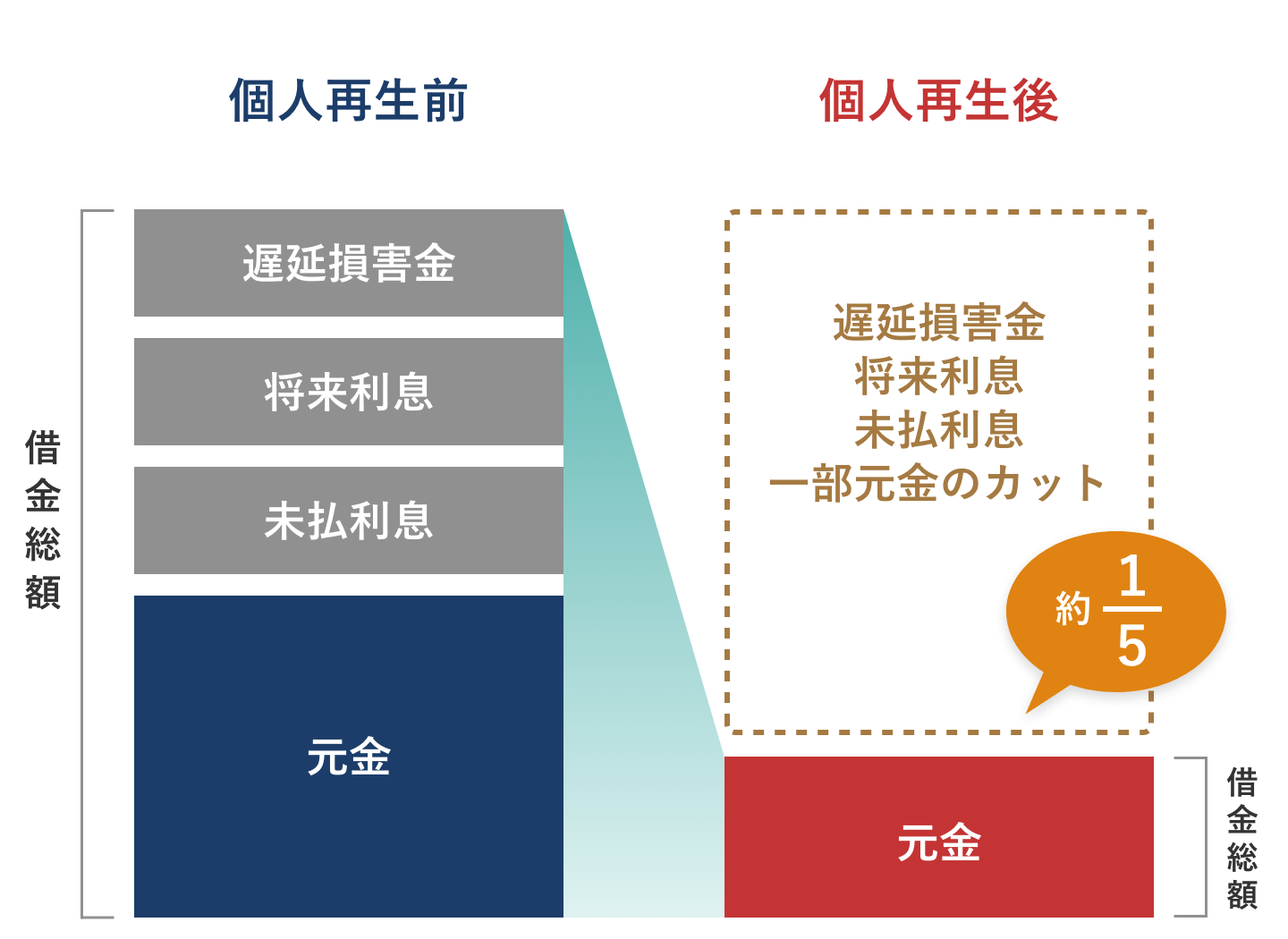

財産を残しながら借金を大幅に減額する手続き

個人再生とは、裁判所に申し立てをして、再生計画の認可決定を受けることにより、借金を大幅に減額することが可能な債務整理の手続きです。減額後の借金は、3~5年の期間で分割返済していくことになります。

個人再生のメリット

個人再生には、以下のメリットがあります。

・借金総額を約1/5程度まで圧縮できる

個人再生は、利息(未払利息・将来利息)、遅延損害金のカットに加え、元金の一部カットも行える手続きです。

場合によりますが、借金総額は約1/5程度まで圧縮できるケースが多いです。

自己破産とは違い、圧縮後の借金を継続的に返済していく必要はありますが、任意整理・特定調停に比べると、手続きによる借金の減額の効果が非常に高いというメリットがあります。

・持ち家やマイカーなどの財産を処分する必要がない

自己破産では一定以上の資産を有している場合には全て処分しなければなりませんが、個人再生では財産を処分する必要はありません。そのため、自宅や車など生活に必要な財産を残しながら経済的再建を図ることが可能です。

・免責不許可事由があっても利用できる

自己破産では、ギャンブルや浪費などの免責不許可事由(借金をゼロにすることが認められない事情)があると借金の免責を受けることができませんが、個人再生にはそのような制限がありません。

個人再生のデメリット

個人再生には、以下のようなデメリットがあります。

・安定した収入が必要

個人再生は、自己破産のように借金をゼロにできる手続きではなく、減額した借金を返済していかなければなりません。そのため、再生計画の認可を受けるには、債務者に定期的かつ継続的な収入があるということが必要です。

・資産額によっては減額幅が小さいこともある

個人再生による最低弁済額は、借金総額、清算価値、可処分所得などを基準に決められます。債務者の所有する財産の評価額によっては、期待していたほどの減額とはならないこともあります。

個人再生が向いている人

上記のようなメリット・デメリットを踏まえると、自己破産が向いている人としては、以下のような人が挙げられます。

- 免責不許可事由があるために、自己破産の手続きを利用することができない人

- 自宅、車、保険、退職金などの資産を処分せずに借金を減額したい人

- 住宅ローン以外の借金が減額できれば、住宅ローンの支払いが可能になる人

- 自己破産による資格制限がある職業に就いている人

- 借金額が大きく、任意整理では借金返済の負担がほとんど減らないという人

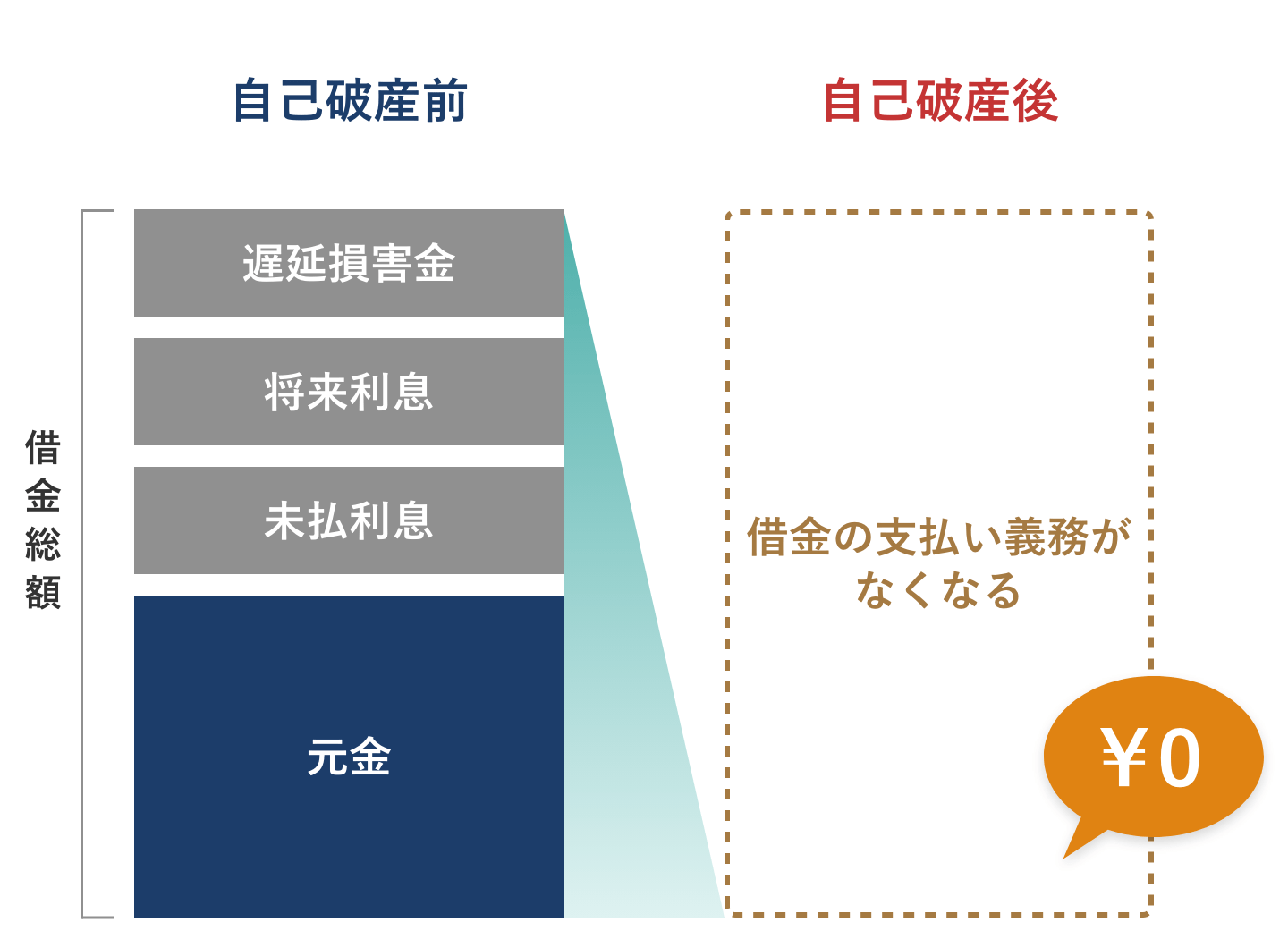

自己破産

債務者の財産を清算し借金をゼロにする手続き

自己破産とは、裁判所に申し立てをして、裁判所から免責許可決定を受けることで借金の返済義務を免除してもらう手続きです。自己破産により、一部の債権を除いて基本的には全ての借金が免除されますので、借金問題の根本的解決が可能です。

自己破産のメリット

自己破産には、以下のメリットがあります。

・全ての借金をゼロにできる

全ての借金をゼロにすることができるのは、債務整理の中でも自己破産だけです。高額な借金を抱えている方にとっては、自己破産により借金に追われる生活から解放されるというメリットがあります。

・生活保護受給者や無職の方でも利用できる

自己破産は、借金の返済が困難な状況であれば、誰でも利用することができます。収入があることは条件にはなりませんので、生活保護受給者や無職の方でも利用可能です。

自己破産のデメリット

自己破産には、以下のデメリットがあります。

・一定以上の価値がある資産は処分しなければならない

自己破産は、借金をゼロにできるというメリットがある反面、一定以上の価値がある財産を持っている場合には、全て処分しなければならないというデメリットがあります。生活必需品などは手元に残すことができますが、家、車、保険、退職金などの財産は残すことができません。

・免責を受けられない可能性がある

破産法では、税金や社会保険料などは非免責債権といって免責(支払い義務の免除)の対象外とされています。また、浪費やギャンブルによる借金については免責不許可事由とされています。そのため、負債の大部分が税金の場合や、免責不許可事由が存在する場合には、自己破産をしてもほとんど効果はありません。

・手続きが終わるまで一部の資格・職業に制限がある

債務整理の中で、自己破産手続きだけ、一部の資格や職業に制限があります。たとえば、弁護士、司法書士、会計士、税理士などをはじめとした士業や、生命保険募集人、損害保険募集人、警備員などの仕事をしている人は、一定期間その職業に就くことができません。制限があるのは、申し立て開始から手続きを完了して復権を得るまでの期間です。

これらの制限により生活に影響が出てしまうという方は、任意整理や個人再生など、自己破産ではない債務整理方法を検討した方が良いでしょう。

自己破産が向いている人

上記のようなメリット・デメリットを踏まえると、自己破産が向いている人としては、以下のような人が挙げられます。

- 多額の借金を抱えていて、他の債務整理方法では借金の完済が困難な人

- ほとんど資産を持っていない人

- 持ち家や車などがない人

- 返済をするための収入がない人

- 自己破産による資格制限の対象となる職業に就いていない人

債務整理にかかる費用

| 債務整理にかかる費用の目安 | ||

|---|---|---|

| 任意整理 | 債権者1社につき4〜7万円程度 ※負債額により異なる |

|

| 特定調停 | 債権者1社につき数千円程度 | |

| 個人再生 | 住宅ローンなしの場合 | 50〜60万円程度 |

| 住宅ローンありの場合 | 60〜70万円程度 | |

| 自己破産 | 同時廃止事件の場合 | 30〜50万円程度 |

| 少額管財事件の場合 | 50〜80万円程度 | |

| 通常管財事件の場合 | 80〜130万円程度 | |

債務整理の手続きごとに、かかる費用は異なります。

任意整理と特定調停は、「いくつの会社から借金をしたか」で費用が変わりますし、自己破産や個人再生は、裁判所に納める予納金や印紙代、弁護士への着手金・報酬金・実費が必要となります。

個人再生は住宅ローンの有無が費用に影響します。住宅ローンなしであれば50~60万円程度ですが、住宅ローンがある場合ですと60~70万程度かかります。

自己破産は、大きく分けて同時廃止事件・管財事件の2種類があり、さらに、管財事件は少額管財事件と通常管財事件に細分化されます。

以下の表から分かるように、「自己破産」と一言に言っても、同時廃止事件、少額管財事件、通常管財事件のどれに該当するかによって、30~130万円程度と、大きな費用の開きがあります。これは、手続き完了までにかかる手間や時間が大きく異なることが原因です。

上の表に示したのは、あくまでも概算の相場です。実際にどれだけ費用がかかるかは、弁護士に確認するようにしましょう。

なお、「お金を払えないから債務整理を検討しているのに、こんな金額は払えない」と心配される方も多くいらっしゃいますが、多くの法律事務所では長期間の分割払いが可能ですのでご安心ください。

債務整理にかかる期間

| 債務整理にかかる期間の目安 | ||

|---|---|---|

| 任意整理 | 弁護士に依頼してから和解成立まで3~6か月程度 | |

| 特定調停 | 調停申し立てから調停成立まで1~3か月程度 | |

| 個人再生 | 申し立てから再生計画案の認可決定まで4~6か月程度 | |

| 自己破産 | 同時廃止事件の場合 | 申し立てから免責許可決定まで3~4か月程度 |

| 少額管財事件の場合 | 申し立てから免責許可決定まで6か月~1年程度 | |

債務整理にかかる期間は、4つの手続きで全く異なります。

一番短いのは特定調停で、申し立てから調停成立まで 1~3か月程度です。

次に短いのは任意整理で、弁護士に依頼してから3~6か月程度となることが多いです。

個人再生は、任意整理より少し期間が長く、申し立てから再生計画案の認可決定まで4~6か月程度かかります。「再生計画案」とは裁判所に提出する個人再生をした後、どう借金を返済していくかの計画案です。これが裁判所に認められれば、個人再生を行うことが可能となります。

自己破産は、同時廃止事件になるか管財事件となるかで、かかる期間が大きく異なります。同時廃止事件であれば、申し立てから免責許可決定まで 3~4か月程度です。管財事件となった場合には、事案により大きく異なりますが、4か月~1年ほどかかるものとみておきましょう。

なお、お客さまのご状況により、債務整理の手続き完了までにかかる期間は変わりますので、あくまで目安です。詳しくは弁護士にお問い合わせください。

債務整理の解決事例

60代専業主婦女性、月々13万円以上の減額を実現した事例

- 借金問題

![$case['client_seibetsu']](/common_api/branch/img/age60_sex2.png)

- 60代

- 女性

- 専業主婦

毎月の借金返済額

14万円

9200円

債務整理のよくある質問

債務整理は弁護士へご相談を

借金の返済に追われ苦しい生活を送っている方は、債務整理をすることにより、借金返済の負担を軽減することができます。

借金でお悩みの方は、早めに債務整理を検討すると良いでしょう。

債務整理の方法には、任意整理、特定調停、個人再生、自己破産の4種類があり、それぞれメリットとデメリットがあります。

どの方法が最適かは、借金総額、資産内容、収支状況などにより異なりますので、まずは弁護士に相談をして、ご自身に最適な債務整理の方法を判断してもらうようにしましょう。

ベリーベスト法律事務所では、借金・債務整理のご相談は何度でも無料で受け付けています。

まずは話だけ聞いてみたいという方も大歓迎です。ぜひお気軽にご相談ください。

- 萩原達也 代表弁護士

- 弁護士会: 第一東京弁護士会

- 登録番号: 29985

ベリーベスト法律事務所は、北海道から沖縄まで展開する大規模法律事務所です。

債務整理、任意整理、自己破産、個人再生、過払い金請求など、借金問題についてのお悩み解決を弁護士がサポートいたします。債務整理のご相談は何度でも無料です。ぜひお気軽に お問い合わせください。

- トップページ

- 債務整理とは