- トップページ

- 債務整理 弁護士コラム

- 自己破産

- 消費者金融の自己破産|借金をゼロにする条件と手続きと注意点

債務整理 弁護士コラム

消費者金融の自己破産|借金をゼロにする条件と手続きと注意点

- 自己破産

- 消費者金融

- 自己破産

消費者金融からの借金、「もう返せない…」と悩んでいませんか? そのようなときに助けになる方法のひとつが自己破産(じこはさん)です。

自己破産は、簡単にいうと、裁判所の許可を得て借金をゼロにしてもらうという制度となります。ただし、自己破産にはルールがあり、だれでも必ず借金がゼロになるわけではありません。また、クレジットカードが使えなくなるなどの注意点もありますので、正しい知識を身につけておくことが大切です。

本コラムでは、消費者金融の借金で自己破産を検討中の方に向けて、借金をゼロにするための条件と手続き、自己破産をする際の注意点について、ベリーベスト法律事務所 債務整理専門チームの弁護士が解説します。

1、消費者金融の借金はゼロにできる?|自己破産の基礎知識とルール

消費者金融からの借金が返せなくなったときに使える、「自己破産(じこはさん)」という制度は、国の法律で定められた制度で、返済ができない人を守るために作られています。

「もうどうしても返せない」という状況であれば、自己破産を選ぶことが可能です。

-

(1)自己破産とは? ギャンブルや浪費が理由でも可能か

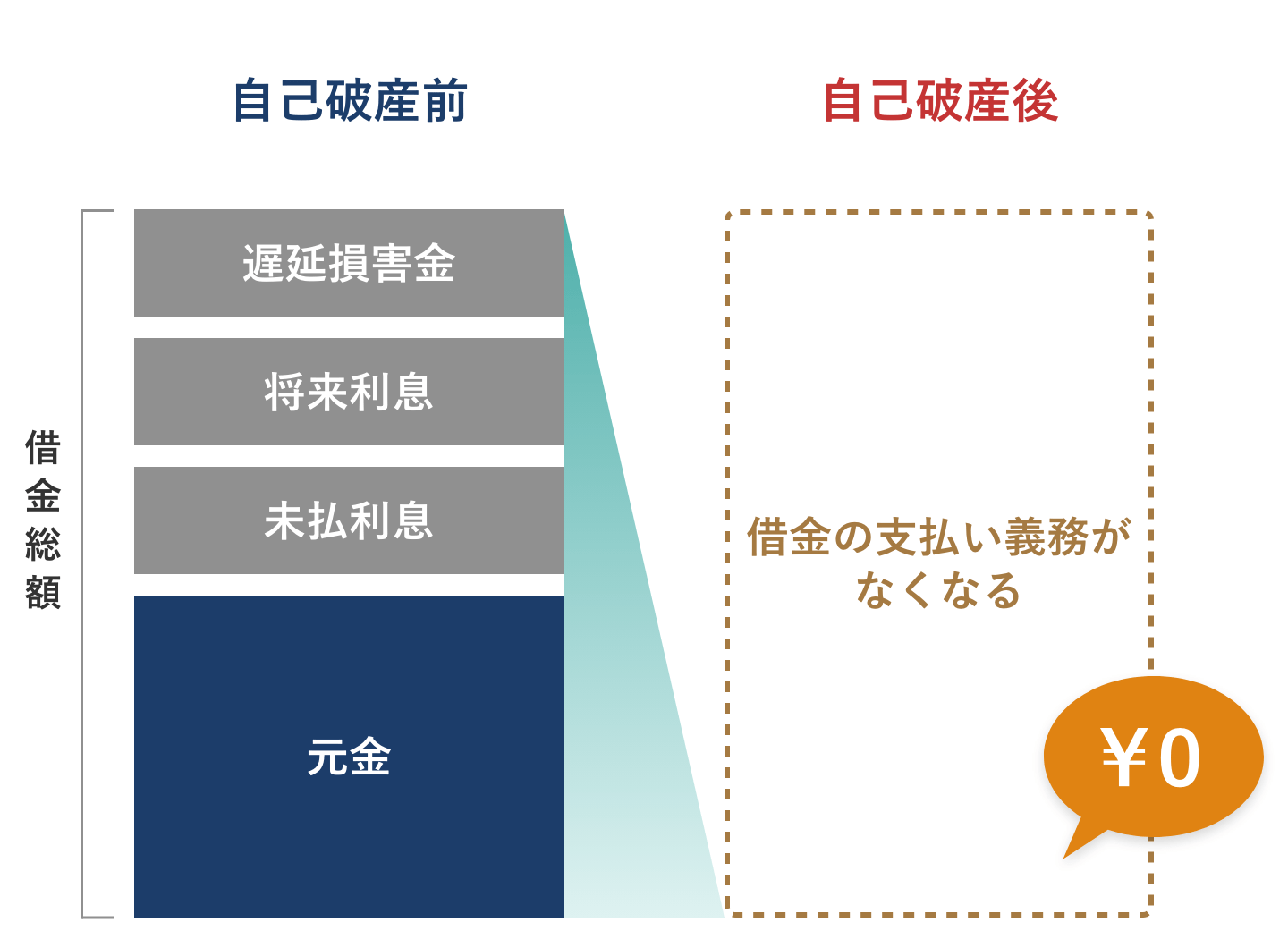

自己破産とは、裁判所に「これ以上返済ができません」と申し立てをして、借金そのものをなくしてもらう(正確にいうと、借金という債務は残存するものの、強制履行のできない自然債務になる「自然債務説」と解されています)手続きとなります。

この申し立てが認められると、消費者金融の借金もクレジットカードの支払いも、ほとんどの借金がゼロになります。

ただし、注意しなければいけないポイントがあります。

パチンコや競馬などのギャンブル、ブランド品の買いすぎなどの浪費が理由で借金をしてしまった場合です。これらは「免責不許可事由(めんせきふきょかじゆう)」(破産法252条1項各号)に該当します。これらの事情がある場合、裁判所が免責を不許可にする、すなわち「借金をゼロにするのは正しくない」と判断することがあります。

ただし、実際には正直に理由を説明して生活態度を改めることで、免責不許可事由があったとしても、裁判所の裁量で免責が許可(借金がゼロになる)される場合があります(破産法252条2項)。そのため、ギャンブルや浪費が理由だからといってすぐに諦める必要はありません。 -

(2)「特定の消費者金融分だけ」「住宅ローン以外」などは選べない

夢のような制度だと思うかもしれませんが、自己破産には一定の制限があります。

たとえば以下のように、一部の借金だけを選んで自己破産をすることはできません。- A社の借金だけなくしたい

- 住宅ローンだけは払いつづけたい

- 車のローンは残しておきたい

自己破産は、すべての借金をまとめて申告することがルールになっています。

もし特定の会社だけ隠す、家族に借りている分は申告しないなどの対応をすると、裁判所から免責が認められなくなるおそれがあるのです。 -

(3)保証人がついている契約は自己破産したらどうなる?

消費者金融の借金に保証人がついている場合、あなたが自己破産すると、以下のような状態になります。

- あなた→借金はゼロになる(免責される)

- 保証人→あなたの代わりに返済を求められる

つまり、あなたの借金は消えますが、その分が保証人にすべて移ってしまうというイメージです。家族や友人に保証人になってもらっている場合、関係が悪くなってしまう可能性があるため、事前にきちんと相談しておくことが重要です。

2、借金を整理する方法と最適な手段の見つけ方

借金で悩んだときに使える方法は、自己破産だけではありません。状況によっては、もっと負担の少ない方法で解決できる場合もあります。

本章では、借金を整理する3つの方法とそれぞれが向いているケースを説明します。

-

(1)借金問題の解決法は3つある|自己破産・任意整理・個人再生

借金の整理方法は、大きく分けて以下の3つがあります。

① 任意整理

消費者金融などの貸金業者と話し合って、将来の利息をカット、月々の返済額を少なくするなどの調整をする方法です。

② 個人再生

裁判所に申し立てて、借金の総額を大幅に減らしてもらい(最大1/5程度)、減った分を3〜5年で返す方法です。マイホームを売らずに済むケースもあります。

③ 自己破産

借金をゼロにしてもらう方法です。収入が低い、返済ができない状態の人が対象で、生活の立て直しに役立ちます。

任意整理 個人再生 自己破産 借金への効果 利息・遅延損害金の免除 借金を1/5程度まで減額 借金がゼロになる 裁判所での手続き 不要 必要 必要 手続き後の返済期間 3~5年 原則3年(最長5年) 返済不要 再び借入れができるまでの期間 5年 5~7年 5~7年 官報への掲載 掲載されない 掲載される 掲載される -

(2)自己破産を検討すべきケース①|借金総額が年収の1/3以上

借金の返済がむずかしくなる目安のひとつが、借金の総額が年収の1/3を超えたときです。

【具体的な例】

- 年収300万円→借金100万円以上は危険ライン

- 年収240万円→借金80万円以上は危険ライン

多くのケースで年収の1/3を超えると、返済に追われて生活費が足りなくなることが多く、任意整理では返済計画が立たないこともあります。このようなときは、自己破産を早めに検討するほうが安全です。

-

(3)自己破産を検討すべきケース②|元金が減らない「自転車操業」状態

毎月返しているのに、利息ばかりで借金の元金が全然減らず、新しい借入れで古い借金を返すような状態になることがあります。これを一般的に「自転車操業(じてんしゃそうぎょう)」と呼びます。

自転車操業になると、返済が追いつかず、気づけば借金が増えているケースは少なくありません。

このような状態が長く続く場合は、任意整理でも返済がむずかしくなる傾向があるため、自己破産が最適な手段になることが多いでしょう。 -

(4)自己破産を検討すべきケース③|一定収入の定期確保がむずかしいとき

仕事を失ったり、収入が大きく下がったりして、毎月安定してお金が入らない場合、借金返済の計画を立てることができません。

特に、以下のようなケースでは注意が必要です。- 病気やケガで働けない

- 介護などで労働時間が減った

- シフトが安定せず収入に波がある

- パートや派遣で不安定な収入

これらの状況では、任意整理や個人再生のように「毎月○円返す」という計画を守ることがむずかしくなります。返済自体を続けることができない可能性が高いため、自己破産がもっとも現実的で、生活再建への近道になるでしょう。

あなたに適した方法がわかる

3、消費者金融の自己破産で注意すべきポイント

自己破産をすると借金はゼロになりますが、いくつか知っておくべきルールや生活上の注意点があります。

知らずに手続きを進めると、「こんなはずじゃなかった…」と後悔してしまうことがあります。事前にしっかり確認しておきましょう。

-

(1)自己破産ができない「免責不許可事由」と正直に申告すべき理由

自己破産をできるかどうか裁判所が判断するとき、「免責不許可事由(めんせきふきょかじゆう)」と呼ばれる、借金ゼロが認められにくくなる理由があることは「1章(1)自己破産とは? ギャンブルや浪費が理由でも可能か」でふれました。

ギャンブルや浪費以外にも「免責不許可事由」があります。【免責不許可事由の代表例】

- ギャンブルで作った借金(破産法252条1項4号)

- 浪費(ブランド品の買いすぎなど)(破産法252条1項4号)

- 収入を偽ったり借金を隠したりするなど虚偽の申告をして借入れをした(破産法252条1項4号)

- 財産を隠し、又は損壊した(破産法252条1項1号)

もっとも、前述のとおり、免責不許可事由に当てはまるケースでも、場合によっては借金ゼロ(免責)が認められる可能性があります。ただし、ウソをついたり、その事実を隠したりした場合は、免責が認められない可能性が高くなることを知っておきましょう。

つまり、弁護士に相談する段階から、できるだけ正確に、正直に事情を伝えておくことがとても大切な要素となります。 -

(2)ブラックリスト(信用情報機関JICC、CIC)に掲載される期間

自己破産をすると、信用情報機関(JICC、CICなど)に「事故情報」として登録されます。

これがいわゆる「ブラックリストに載る」という状態です。

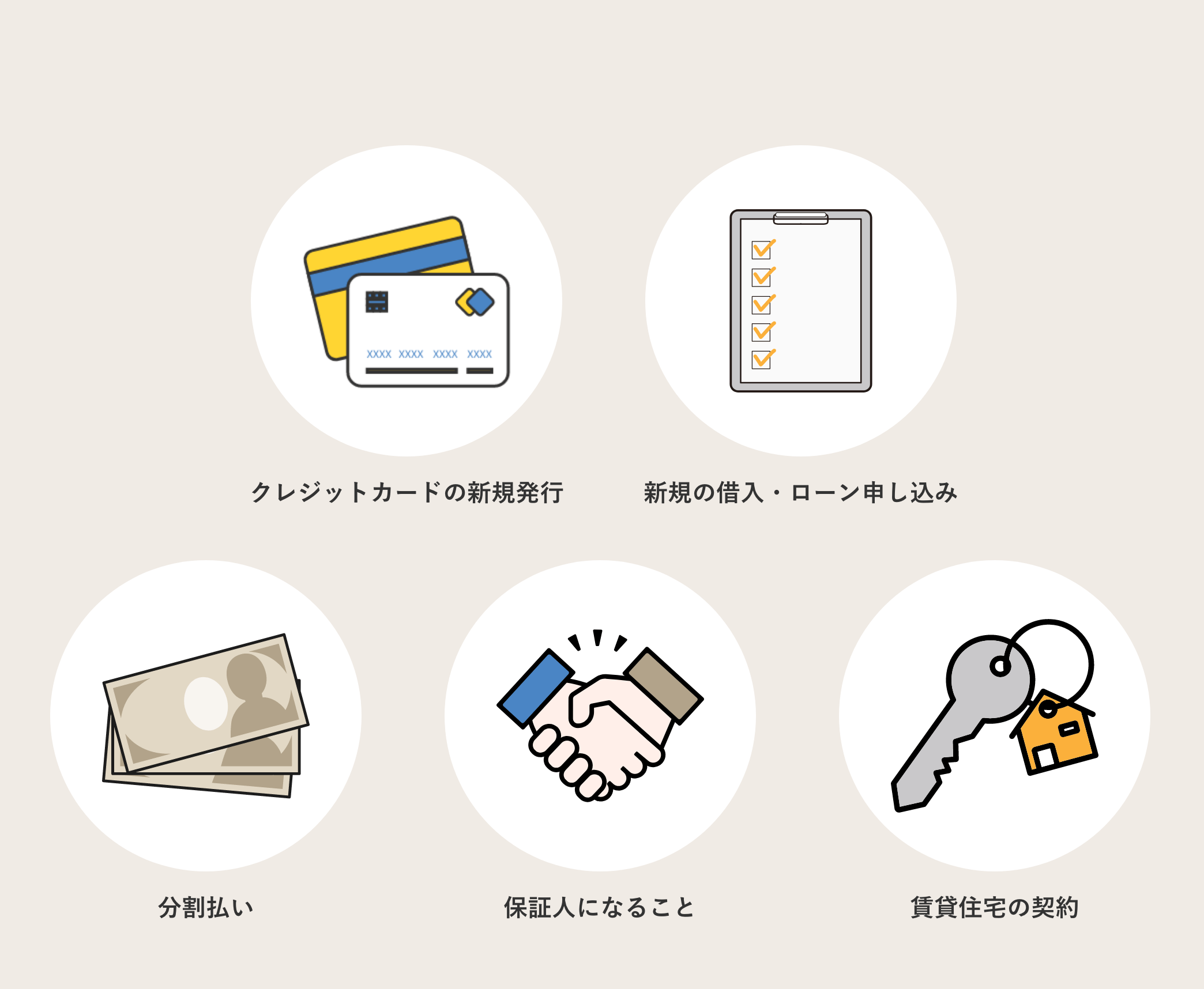

ブラックリストに掲載される期間は、5年から10年ほどです。この期間中は、新しいクレジットカードが作れない、ローンが組めないなどの制限があります。

ただし、ブラックリストの掲載期間が過ぎれば、また通常の生活に戻ることができます。生活を立て直しつつ、掲載期間が過ぎるのを待ちましょう。

-

(3)利用中のクレカやローンが受ける影響

自己破産をすると、今使っているクレジットカードやローンはすべて利用停止になります。たとえ、まだ支払いが遅れていなくても、自己破産の手続きに入るとカード会社が利用を止めてしまうことをあらかじめ知っておきましょう。

また、スマホ本体を分割で買っている場合、その残り代金も「借金」とみなされます。手続きに含める必要があり、支払いが止まると端末を返す必要があることもある点に注意が必要です。自己破産を行う前に完済するか、中古ショップなどで格安のスマホ本体を入手しておくことで、だれとも連絡が取れなくなってしまう事態を防ぐことができます。 -

(4)破産手続き中の生活で受ける制約|職業・居住制限

自己破産を行う手続き中は、一定の制限を受けることになります。具体的には以下のとおりです。

① 職業制限

以下の職業についている場合、一時的に仕事ができなくなることがあります。

- 警備員

- 生命保険の募集人

- 弁護士・税理士など士業の一部

② 居住制限

「勝手に引っ越ししてはいけない」「海外に行くときは許可が必要」など、居住に関しても一定の制限があります。ただし、これらは自己破産手続き中だけですので、破産手続きが終了すれば、制限は解除されます。 -

(5)官報への掲載と家族や職場に知られるリスク

自己破産をすると、政府が発行する「官報(かんぽう)」に名前と住所が掲載されます。しかし、官報は一般の人が日常的に読むものではないため、家族や職場の人が見つける可能性は非常に低いといえるでしょう。

ただし、自己破産の手続きが始まると裁判所から書類が届くため、家族と住んでいる人は注意が必要です。弁護士に依頼すれば、書類の多くは弁護士事務所に送られるので、家族にバレる可能性を大きく下げることができます。 -

(6)自己破産後のスマホ契約や賃貸契約への影響

自己破産をしたらしばらくの間は、スマホ本体を分割で購入したり、クレジットカード払いが必要な料金プランを契約したりすることがむずかしくなる場合があります。これは、ブラックリストに登録されるためで、一時的に分割払いやカード払いの審査に通りにくくなるためです。

一方で、「自己破産をすると賃貸アパートを借りられなくなるのでは?」と心配する人も多いですが、実際には賃貸契約自体は十分に可能です。ただし、物件によっては保証会社の審査が必要となり、その審査に通らないことがあります。

その場合は、家族などに連帯保証人になってもらうか、初期費用を通常より多めに支払うことで契約できるケースは少なくありません。工夫次第で住まいの確保は十分可能なので、過度に心配する必要はないでしょう。

4、消費者金融の借金問題は弁護士に依頼すべき理由

自己破産の手続きは、書類を集めたり、裁判所とやり取りをしたりと、一人で対応するのは難しい部分が多いです。不安が大きい人ほど、最初の段階で弁護士に相談しておくことで、手続きがスムーズに進み、失敗してしまうリスクも大きく減らすことができます。

-

(1)弁護士に依頼するメリットとタイミング

弁護士に相談する一番のメリットは、あなたの状況に合った最適な解決方法を、その場で判断してくれることです。

借金の金額や収入の状態、家族の事情などを総合的にチェックし、「任意整理のほうが良いか」「個人再生で家を守れるか」「自己破産がもっとも適切か」をすぐに見極めてくれます。

なお、債務整理のうち、任意整理で1社あたり140万円以下の借金なら司法書士も対応できます。しかし、「裁判所に申し立てる手続き(自己破産・個人再生)」については、司法書士に依頼できる範囲に限りがあります。司法書士に依頼した場合、裁判所での面談(審尋〈しんじん〉)などは、司法書士が同席できませんので自分で行わなければなりません。

弁護士なら、申し立ての準備から裁判所の手続きまで、すべて丸ごと任せられるため、手続きに不慣れな人でも安心して進めることができます。 -

(2)弁護士からの「受任通知」で取り立てが即日ストップ

弁護士があなたの代理人になると、消費者金融に対して「受任通知」という書類を送ります。

この通知が債権者(お金を貸した相手)に届いたその日から、以下のような消費者金融からの取り立てが一時的にストップします。- 電話

- メール

- 自宅へのはがきや督促状

これは法律で「弁護士が受任した後の取り立ては禁止」と決められているからです。毎日の督促に悩んでいた人も、弁護士に依頼すれば気持ちが楽になり、安心して自己破産の手続きを進めることができます。

-

(3)複数の消費者金融とのやり取りもすべて代行可能

複数の会社などから借金をしている人は、もはや「どこにいくら返しているのかわからない」「違う会社から返済をせかされてパニックになる」という状態になりがちです。

弁護士に依頼すれば、各社の残高確認、取引履歴の取り寄せ、資料の整理、裁判所や債権者への連絡などをすべて代わりに行ってくれます。

あなたは、落ち着いて普段の生活を整えながら、必要な書類だけ準備すれば大丈夫です。安心して弁護士にお任せください。 -

(4)相談から「借金ゼロ」になるまでの最短ルート

弁護士に依頼した場合、自己破産が完了して「借金ゼロ」になるまでの流れは以下のとおりです。

① 相談(無料の場合が多い)

借金の状況をヒアリングし、最適な手続きの提案を受けます。

② 受任通知の発送

取り立てが止まり、精神的負担が一気に軽くなります。

③ 必要書類の収集

収入・支出の資料、通帳、借入れ履歴などを準備します。

④ 申立て書類の作成

弁護士が専門的な書類を作成し、裁判所に提出します。

⑤ 裁判所の手続き(審尋など)

弁護士に丸投げできるため、本人の負担は最小限で済みます。

⑥ 免責決定(借金ゼロ)

決定が出れば、すべての借金の返済をしなくてよくなります。

早いケースでは、破産の申立てから3か月から6か月程度で免責の判断が出され、借金ゼロ状態になれることもあります。

5、まとめ|今すぐ弁護士に相談を

ひとりで消費者金融の借金に悩んでいても、解決しません。自己破産は「生活を立て直すための制度」です。正しく使うことで、今日から新しいスタートを切ることができます。

ただし、書類の準備や裁判所手続きには専門的な知識が必要となります。少しでも不安がある場合は、早い段階で弁護士に相談することが大切です。

ベリーベスト法律事務所であれば、相談料は何度でも無料で、あなたの状況に合わせた最適な解決策を、債務整理専門チームの弁護士が提案します。受任後は取り立ても即日ストップし、複雑な手続きもすべて代行することが可能です。借金問題にお悩みであれば、お気軽にご相談ください。

- 菅谷 良平 パートナー弁護士

- 弁護士会: 東京弁護士会

- 登録番号: 47122

債務整理部マネージャー弁護士として、債務整理・借金問題及びその周辺分野に精通しています。これまで、お客さまの生活再建に向けて、数多くの案件に対応してまいりました。債務整理のご相談は、何度でも無料です。任意整理、自己破産、個人再生など、借金問題についてお悩みの方は、ぜひお気軽に ご相談ください。

- この記事は公開日時点の法律をもとに執筆しています

同じカテゴリのコラム(自己破産)

-

更新: 2026年05月25日

- 自己破産

- 自己破産

- 車のローン

車のローンと自己破産の関係|車を残せる条件と自己破産以外の選択肢

車のローンが残っている状態で自己破産を検討していると、「車を手元に残せるのか」「ローン中なら引き上げられてしまうのか」など、気になることも多いでしょう。

結論からいえば、自己破産をするとき、原則として車は処分の対象です。しかし、所有権留保の有無や査定額、生活上の必要性などによっては、例外的に車を手元に残せることもあります。

また、自己破産以外にも、任意整理や個人再生を利用することで車を処分せずに返済を進められるケースもゼロではありません。自己破産によって一度車を手放したとしても、破産手続き後に車を持つ方法もあります。

本コラムでは、車のローンと自己破産の関係を整理しながら、車を残せる条件、自己破産以外の選択肢、破産後の車の取得方法などについて、ベリーベスト法律事務所の弁護士が解説します。コラム全文はこちら -

更新: 2026年05月13日

- 自己破産

- 自己破産

- メリット

- デメリット

自己破産のメリット・デメリットは? 誤解されやすい点を解説

自己破産は、借金問題で生活が破綻している人を救済し、生活を立て直すために認められた制度です。借金の返済が限界になり、「自己破産しか選択肢がないのでは……」「破産したら人生が終わるのでは」と不安を抱える方は少なくありません。

実際には、自己破産を利用することで督促や取り立てが止まり、借金の返済義務が免除され、再スタートの道が開けるといったメリットが多くあります。その一方で、自己破産には財産処分や信用情報への登録、保証人への影響など知っておくべきデメリットも存在します。また、「家族に知られる」「就職できなくなる」「生活できなくなる」といった誤解も多く、相談をためらう原因になりがちです。借金問題解決のための適切な選択をするためにも、まずは正しい知識を身につけておきましょう。

今回は、自己破産のメリット・デメリット、誤解されやすいポイント、手続きの流れをベリーベスト法律事務所の弁護士が解説します。コラム全文はこちら -

更新: 2026年04月15日

- 自己破産

- 自己破産

- 20代

自己破産は20代でもできる? 将来への影響や他の選択肢を解説

20代で自己破産を検討することは、決して早すぎる判断ではありません。むしろ返済できない借金を抱え続けるより、早い段階で整理した方が将来を立て直しやすいケースは多くあります。

とはいえ、「まだ若いのに自己破産して大丈夫なのか」「就職や結婚に悪影響が出るのでは」「数年後に後悔しないだろうか」といった不安を感じるのは当然です。自己破産には一定のデメリットがあるため、将来への影響を正しく理解したうえで判断することが重要になります。

今回は、20代で自己破産を検討している方に向けて、自己破産の基礎知識や将来への影響、20代で自己破産に至る理由、自己破産以外の選択肢などをベリーベスト法律事務所の弁護士が解説します。コラム全文はこちら

カテゴリを選ぶ

- トップページ

- 債務整理 弁護士コラム

- 自己破産

- 消費者金融の自己破産|借金をゼロにする条件と手続きと注意点