- トップページ

- 債務整理 弁護士コラム

- 過払い金

- 過払い金請求ができない4つの場合と過払い金のない借金の解決方法

債務整理 弁護士コラム

過払い金請求ができない4つの場合と過払い金のない借金の解決方法

- 過払い金

- 過払い金請求

- できない場合

消費者金融などからの借金に発生する過払い金の請求については、各メディアでのCMや広告でよく見聞きします。過払い金を請求できるケースであれば、借金を帳消しにできるだけでなく、逆に金融機関からお金を払ってもらえる可能性もあるといえます。そのため「返済が苦しくなった私の借金も過払い金で解決できるかもしれない」と考えている人も多いかもしれません。

しかし、最近の事案では過払い金請求できない場合の方が多いといえます。しかし、過払い金が存在しないケースでも借金を解決できないというわけではありませんので、諦める必要はありません。

そこで今回は、過払い金が発生する条件、過払い請求できない具体例、過払い金のない借金の解決方法などについて解説していきます。

過払い金で借金を解決したいと考えている方はぜひ参考にしてみてください。

1、過払い金が発生するしくみを確認

まずは、過払い金が発生する仕組みを確認しておきましょう。

過払い金とは、文字通り「本来支払う必要のなかった金額を余計に支払ってしまったお金」のことです。このような過払い金が発生したのは、かつて金融機関が利息制限法の定める上限利率を超える利息を付してお金を貸し付けていたためです。

当時の法律では、利息制限法の上限利率に違反していても罰則がないだけでなく、一定の条件を満たした場合には、金融機関が利息制限法を超える利息を受領しても問題がないとされていました(いわゆる「みなし弁済」)。

他方、利息を定める法律には出資の受け入れ、預り金及び金利等の取り締まりに関する法律(出資法)があり、当時の上限金利である年29.2%を超える金利を設定した場合には刑事罰が科されることになっていました。

そこで、多くの金融機関は、利息制限法の上限利率以上出資法の上限利率未満の金利を設定して貸付を行っていたものです。なお、この範囲の金利のことをグレーゾーン金利と呼んでいます。

しかし、最高裁判所が平成18年にみなし弁済の適用を実質的に否定する判決(最高裁判所平成18年1月13日民集60巻1号1頁)を出したことで状況が一変してしまいます。

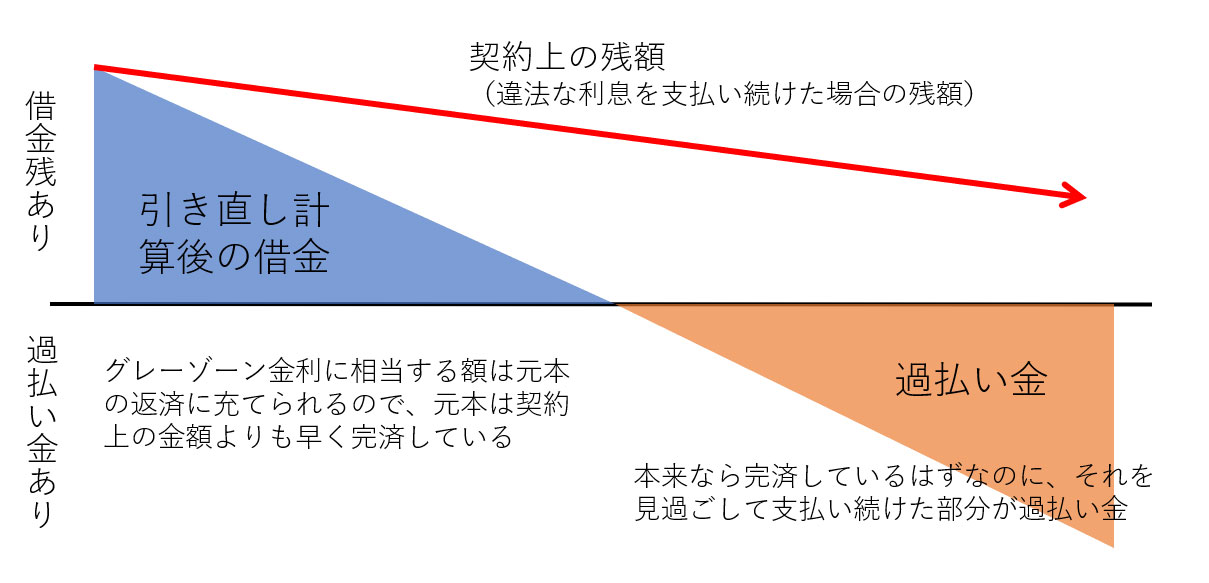

みなし弁済が適用されなければ、それまで受領していたグレーゾーン金利分は元本に充当するものと考えられるからです(これを計算し直す作業のことを「引き直し計算」とよんでいます)。

違法金利分が元本返済に充てられれば、当然借金の返済は契約上の残額よりも早く終わることになります。しかし、債務者側がこれに気づかないまま本来なら完済していたのにもかかわらず金融機関に支払い続けてしまった部分が過払い金というわけです(下記図も参考にしてください)。

2、過払い金請求できない場合の具体例4つ

上で触れた最高裁判決を受けて平成22年に出資法の上限利率が年20%に改正されたことで、いわゆるグレーゾーン金利は廃止となりました。

したがって、改正出資法施行日である平成22年(2010年)6月18日以降の借金には、原則として過払い金の原因となるグレーゾーン金利は発生していないことになります。

しかし、それ以前の借金であっても以下の場合に該当する借金などには過払い金は発生しません。

-

(1)クレジットカードのショッピング利用分(リボ払い)

クレジットカードには、ショッピング利用分(立替払い)とキャッシング利用分(借金)の2種類があります。

このうちキャッシング利用分については、適用金利によっては過払い金請求できる場合がありますが、ショッピング利用分については、過払い金請求することはできません。ショッピング利用分(分割払いやリボ払い)はあくまでも立替金であり、それについて発生する手数料は、法律上利息とは異なり利息制限法の適用を受けないからです。 -

(2)ショッピングローン

クレジットカードのショッピング利用分と同様に、ショッピングローンの手数料についても利息制限法の適用を受けないため過払い金は発生しません。

-

(3)グレーゾーン金利未満の借金

上でも述べたように、平成22年以降の借金は利息制限法を遵守した利率しか設定されていませんので、過払い金請求することはできません。

しかし、平成22年以前の借金であっても、次の借金の場合には、過払い金は発生していません。

①平成19年・平成20年以降の借金

グレーゾーン金利が法律上撤廃されたのは平成22年6月ですが、前掲の最高裁判所判決を受けてほとんどの金融機関は、それよりも早い段階で貸付金利の引き下げを行っています。

金利引き下げの具体的な時期は金融機関によって異なりますが、平成19年・平成20年頃にはほとんどの金融機関の金利引き下げが完了していますので、出資法改正以前の借金であっても、過払い金が発生していない可能性が高いといえます。

②銀行からの借金

金融機関の中にはグレーゾーン金利が撤廃される前から利息制限法を遵守した貸付を行っていたところもないわけではありません。その典型は銀行からの借金ですが、消費者金融や信販会社(キャッシング)にも利息制限法を遵守した貸付を行っていた会社がないわけではありません。それぞれの具体的なケースについては、弁護士にご相談・ご確認いただければと思います。 -

(4)過払い金に消滅時効が完成している場合

過払い金が発生している場合であっても、その返金を求める権利は消滅時効の対象となりますので、過払い金の請求権について消滅時効が完成しているときには過払い金請求できないといえます。

①過払い金の消滅時効期間

過払い金の消滅時効は、「金融機関との最後の取引(返済)から10年」で完成してしまいます。

したがって、この記事を作成した2020年の時点では、2010年以前に借金を完済してしまっている場合には、すでに消滅時効が完成している可能性が高いといえます。

他方で、金融機関との取引が継続しているのであれば、10年以上前に発生した過払い金であっても消滅時効の対象とはなりません。

なお、令和2年4月より改正民法が施行されたことで時効制度も新しくなりましたが、過払い金は改正前の事実により生じる問題ですので、過払い金の消滅時効は改正前の民法を基礎に判断されることになります。

②完済から10年以上経過していても消滅時効が完成しない場合

借金の完済から10年以上経っている場合でも「過払い金を請求できない」とすぐにあきらめてしまう必要はありません。カードローンの利用者には「返してはまた借りる」ということを繰り返す方も多く、たとえば、完済後すぐに同じ金融機関から再度の借金をした場合には、前の取引と後の取引に同一性(継続性)があると評価できる場合があるからです。

前後の取引の同一性(継続性)が認められるときには、消滅時効の起算日は後の借金の最後の取引の日ということになります。

3、過払い金を請求できない場合でもあきらめないで

ここまで解説してきたように、近年の借金には過払い金が発生していない場合の方が多いといえます。しかし、「過払い金を請求できないから借金は解決できない」と諦める必要はありません。過払い金請求以外にも借金を解決する方法が残されているからです。

-

(1)債務整理すれば借金は大幅に軽減できます

過払い金を請求できない場合でも、債務整理をすれば借金の負担を大幅に軽減することができます。債務整理は過払い金請求と同様に、法律上の根拠のある借金解決方法ですから、安心して手続きをとることができます。

債務整理には、任意整理・個人再生・自己破産といった方法があります。任意整理は債務整理のうちで最も簡易な手続きなので、費用も安く済ますことができますが、利息の免除しか受けられない点で限界があります。とはいえ、何件ものカードローンを抱えている場合には、完済までに支払うことになる利息だけでも相当の金額になりますので、利息免除だけでも負担が大きく減ることは珍しくありません。

自己破産は、最もよく知られた債務整理の方法で、免責を受ければ自己破産の時点で抱えているすべての借金について免除してもらうことができます。しかしながら、一定の財産を差し押さえられてしまうなどのデメリットが生じることもある点には注意が必要です。

個人再生は、任意整理と自己破産の中間的な手続きで、財産を処分しなくても元本の一部を免除してもらえる点でメリットの大きな手続きです。しかし、手続きが最も複雑で債務整理にかかる費用も高額になる場合があります。 -

(2)まずは弁護士に相談してみましょう

以上のように、債務整理の手続きには一長一短がありますので、それぞれに見合った方法を正しく選択するためには弁護士の助言が必要といえます。また、それぞれの手続きを正しく行い、借金を確実に解決するためには、弁護士に手続きを依頼するのが最も安心です。

借金問題は債務者本人が1人で抱え込むと状況を悪化させやすい傾向があることにも注意する必要があります。目先の返済のためにさらに借金を繰り返せば、いたずらに借金を増やしてしまうことにもなりますし、ヤミ金被害などの危険な取引に関わってしまうリスクも大きくなるからです。

弁護士に債務整理を依頼すれば、債権者の取り立てだけでなく、毎月の支払いもすぐにストップさせることが可能です。毎月の返済に追われる生活から解放されれば、借金返済のために危険な対応をする必要もなくなりますし、それだけで家計が改善する場合も珍しくありません。

4、まとめ

グレーゾーン金利が撤廃された現在の法律の下では借金に過払い金は発生していません。

しかし、過払い金請求ができない場合でも返済に行き詰まった借金を解決する方法は残されています。

また、消滅時効が完成しているかもしれないと思われる場合でも、詳細な調査を行うことで過払い金を請求できる場合があるかもしれません。当事務所では借金の問題については無料相談で対応しておりますので、諦めてしまう前にまずは弁護士にご相談ください。

- 菅谷 良平 パートナー弁護士

- 弁護士会: 東京弁護士会

- 登録番号: 47122

債務整理部マネージャー弁護士として、債務整理・借金問題及びその周辺分野に精通しています。これまで、お客さまの生活再建に向けて、数多くの案件に対応してまいりました。債務整理のご相談は、何度でも無料です。任意整理、自己破産、個人再生など、借金問題についてお悩みの方は、ぜひお気軽に ご相談ください。

- この記事は公開日時点の法律をもとに執筆しています

同じカテゴリのコラム(過払い金)

-

更新: 2024年01月30日

- 過払い金

- 自動車ローン

- 過払い金

過払い金を請求した後に自動車ローンを組むことは可能?

消費者金融や銀行といった金融機関に対する過払い金の返還請求は、借金の負担を軽減できる有効な方法のひとつです。

しかし、「過去に過払い金の請求をしたことが原因で、自動車ローンや住宅ローンなどの借金に悪い影響が出るのでは?」などと考えて、過払い金請求をためらう方は少なくないようです。

そこで今回は、過去の過払い金請求が、その後の自動車ローンや住宅ローンなどに影響を与えるのかについて、解説します。コラム全文はこちら -

更新: 2023年06月16日

- 過払い金

- 過払い金

- 裁判

過払い金の返還は裁判で決着するべき? 裁判すべきか判断するためのポイント

過払い金を回収する方法には、裁判による方法と裁判はせずに金融機関と直接交渉する方法があります。

実際に過払い金の回収を考えている方にとっては、どちらがよいのか気になると思います。

しかし、裁判と任意交渉には一長一短があるので、すべてのケースでどちらかが有利といえるものではありません。それぞれの方法の特徴を正しく知らないまま手続きを行ってしまえば「こんなはずではなかった」と後悔する原因にもなりかねません。

そこで、今回は、過払い金を裁判と任意交渉のそれぞれの方法で回収する場合のメリット・デメリットについて解説します。コラム全文はこちら -

更新: 2023年05月23日

- 過払い金

- 過払い金

- 対象

すぐ分かる! 過払い金の対象になる人と自分が該当するか調べる方法

テレビCMや電車広告が気になり、自分も過払い金に対象者に含まれるのか気になって調べたのではないでしょうか。もし自分が過払い金の対象者になるのなら、貸金業者からお金を取り返したいものです。

結論からいうと、2010年6月までに20%以上の金利で借り入れした人なら過払い金を取り返せる可能性があります。

そこで今回は、

●過払い金の対象になる・ならない人

●過払い金の対象になる可能性のある業者

●過払い金の対象者か調べる方法

などについて解説していきます。

自分が過払い金の対象か知りたい人のご参考になれば幸いです。コラム全文はこちら

カテゴリを選ぶ

- トップページ

- 債務整理 弁護士コラム

- 過払い金

- 過払い金請求ができない4つの場合と過払い金のない借金の解決方法